Publications

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

附錄

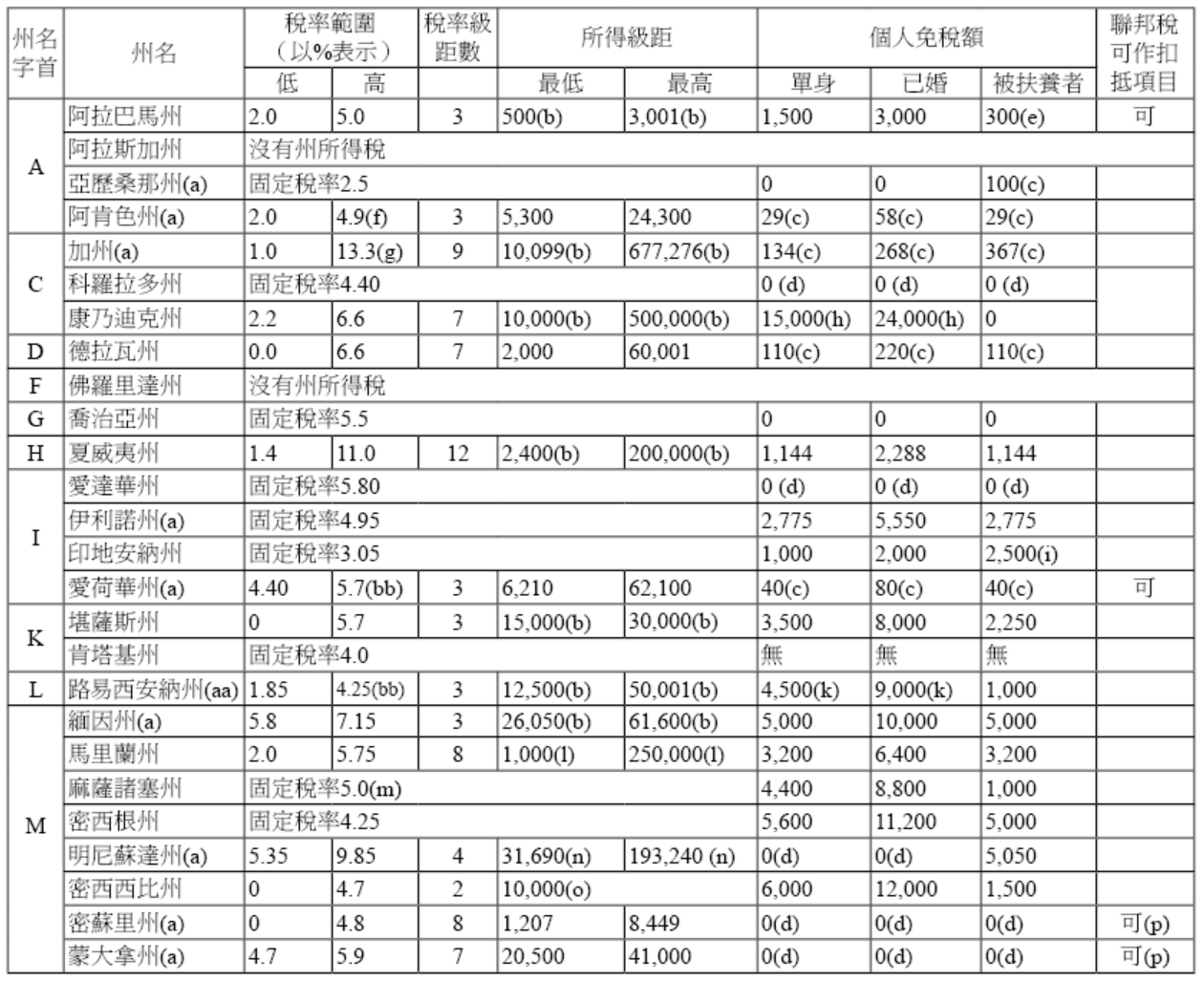

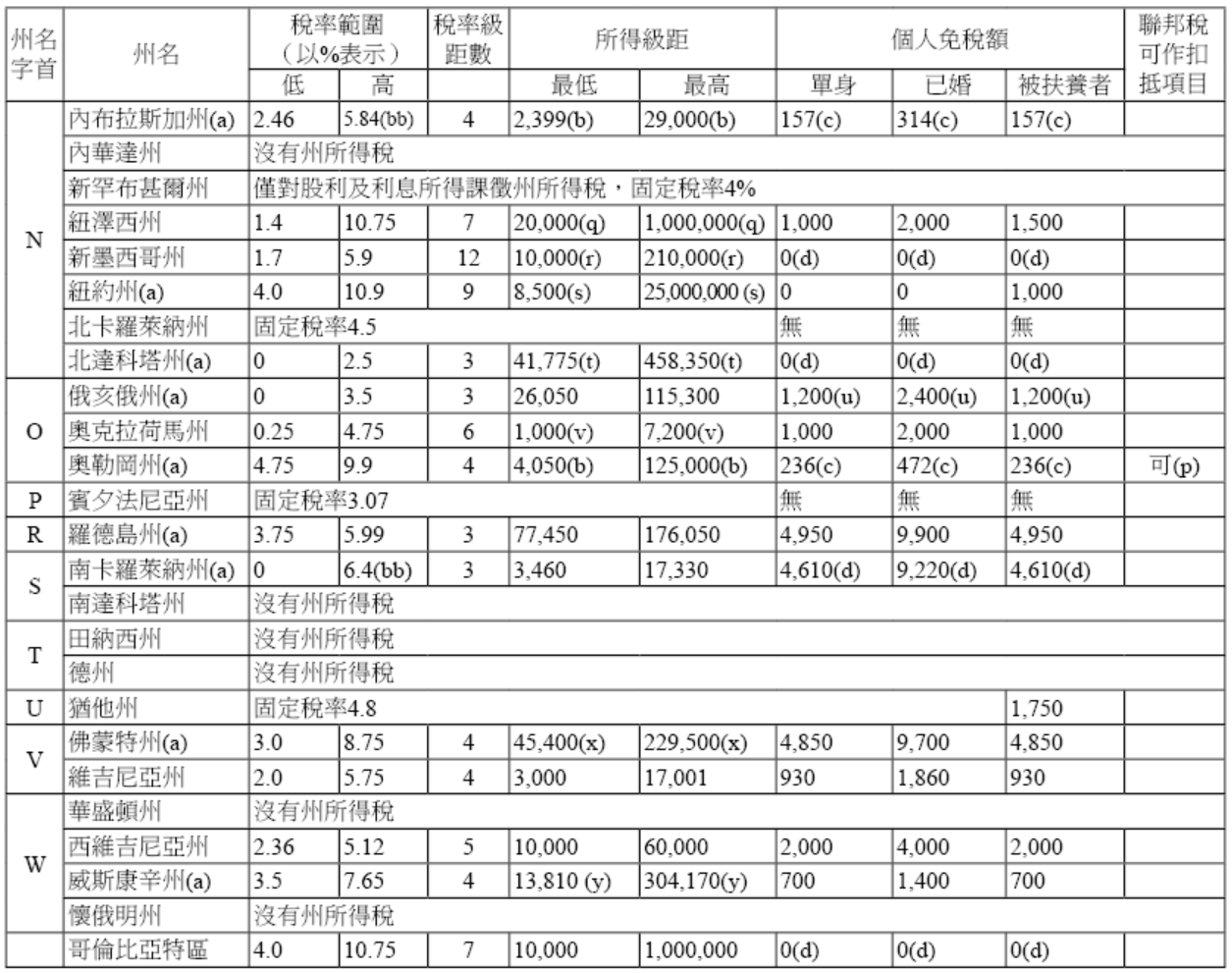

附錄十四:美國2024年各州個人所得稅稅率 (截自2025年1月1日)

註解

(a) 有 16 州有法規會依據通貨膨脹率自動調整所得稅級距、標準扣除額及(或)個人免稅額的金額。奧勒岡州對 125,000 美元以上的所得級距不作調整。

(b) 針對夫妻合併申報的稅表,同稅率的所得級距金額為兩人總所得一半的兩倍。惟加州於 2024 年最高兩級稅率級距未遵循此原則。

(c) 個人免稅額是採抵額的方式,而非扣除額的方式。

(d) 這些州使用美國聯邦稅規定的個人免稅額或標準扣除額。根據第 15-30-2114 節,蒙大拿州的個人免稅額將被廢除。

(e) 在阿拉巴馬州,針對州的調整後總所得(AGI)少於 2 萬美元的納稅義務人,每位被扶養人的免稅額是 5,000 美元;針對州的 AGI 介於 50,001~10 萬美元之間的納稅義務人,每位被扶養人的免稅額是 500 美元;若是州的 AGI 超過 10 萬美元的納稅義務人,每位被扶養人的免稅額是 300 美元。

(f) 阿肯色州新的減稅方案包括:所得免稅額把個人最高稅率從 4.7% 降至 4.4%;一項一次性抵免,所有 2023 年收入低於 89,600 美元的納稅人可獲得 150 美元;2023 年收所得於 84,500 美元的納稅人設有單獨的稅率級距。

(g) 加州針對可課稅所得超過 100 萬美元的稅表,額外徵收 1% 的稅金,使 2023 年可課稅所得超過 100 萬美元的部分最高稅率達 13.3%。未公布之預測顯示,2024 年最高稅率可能提高至 14.4%。

(h) 康乃迪克州的個人免稅額包含標準扣除額,一項額外的稅收抵免,依據州的 AGI 允許的範圍是從 75%~0%。對於較高所得的納稅人,免稅額和新的 2% 稅率將逐步取消,直到家庭收入超過101,500 美元(2023 年)後完全取消。

(i) 喬治亞州改為單一稅率制度,取消個人免稅額,並提高單身、戶主以及已婚合併申報者的標準扣除額。

(j) 在印地安納州,每位被扶養的孩童可享有一項額外的 1,500 美元免稅額。堪薩斯州另對 100% 全殘退伍軍人提供 2,500 美元之個人免稅額。

(k) 路易西安納州的金額是包含個人免稅額及標準扣除額。

(l) 馬里蘭州的所得級距適用單身個人。針對夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 1,000~30 萬美元。

(m) 麻薩諸塞州的短期資本利得稅率從 12% 降至 8.5%。對於所得超過 1,053,750 美元的部分,將額外徵收 4% 的稅款。

(m1) 密西根州採用根據出生年份劃分的三層標準扣除額;針對退休收入來源計算額外的免稅額。

(n) 明尼蘇達州的所得級距適用於單身個人。對於夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 46,331~321,450 美元。

(o) 密西西比州免除了中間稅務級距,使得所得超過 1 萬美元的部分成為固定稅率加上扣除額與免除額。2024 年稅率將降至 4.7%,2025 年降至 4.4%,2026 年降至 4.0%。

(p) 在密蘇里州以及蒙大拿州,適用個人的聯邦所得稅的扣抵額的上限是 5,000 美元,而針對夫妻合併申報的稅表上限是 1 萬美元;而在奧勒岡州,所有類別的申報者的抵扣上限是 7,800 美元。

(q) 紐澤西州的所得稅率適用於單身個人。對於夫妻合併申報的稅表,同樣的所得範圍但共分為 8 個級距,最低及最高稅率一樣是 1.4% 及 10.75%。

(r) 新墨西哥州的所得級距適用於單身個人。對於夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 10,000~315,000 美元。

(s) 紐約州的所得稅率適用於單身個人。對於夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 17,150~2,500 萬美元。

(t) 北達科塔州的所得級距適用於單身個人。對於夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 74,757 美元到 458,350 美元。2024 年起,稅率級距數從五個減少至三個。

(u) 俄亥俄州暫停對 2023 年和 2024 年起計的課稅年度進行所得稅級距和個人免稅額的年度通貨膨脹調整。對於個人所得超過 125,000 美元(單身申報)或 250,000 美元(夫妻合併申報),企業所得稅以 3% 的固定稅率徵收。

(v) 已婚人士和戶主的稅級是單身申報者的兩倍。立法機構正在推動 HB 2949 法案,計劃自 2024 年起實施 4.25% 的單一稅率個人所得稅。HB 1953 法案則取消目前的標準扣除額,並將個人所得稅的計稅從稅級制改為單一稅率制。

(w) 猶他州提供的稅收抵免等於聯邦個人免稅額(以及適用的標準扣除額)的 6%。當申報人的州應稅所得超過以下金額時,稅收抵免將按每超過 1 美元減少 0.013 美元:2023 年的金額為 15,095 美元(單身)、22,643 美元(戶主)和 30,190 美元(夫妻合併)。

(x) 佛蒙特州報告的所得級距適用於單身個人。對於夫妻合併申報,2023 年相同的稅率適用於所得級距範圍從 75,850 ~ 279,450 美元。

(y) 威斯康辛州的所得級距適用於單身個人。對於夫妻合併申報的稅表,同樣的稅率適用的所得級距範圍是 18,420~405,550 美元。

(z) 自 2017 年起,阿拉巴馬州標準扣除額在收入超過 25,000 美元時開始減少(適用於夫妻共同申報、戶主和單身);對夫妻分開申報者則為收入超過 12,750 美元時逐步取消。羅德島州標準扣除額及(或)個人免稅額在收入超過 274,650 美元時開始減少。威斯康辛州標準扣除額在收入超過 124,500 美元時開始減少。

(aa) 馬里蘭州的標準扣除額為 AGI 的 15%,2023 年單身申報收入超過 17,000 美元或夫妻共同申報收入超過 34,333 美元時,扣除額有所增加;蒙大拿州的標準扣除額為 AGI 的 20%。

(bb) 路易斯安那州廢除了該州的「排除規則」,結束了對所謂的「無處所得」徵稅。愛荷華州計劃到 2027 年實行單一稅率,而內布拉斯加州(LB 754 法案已簽署成法)和南卡羅萊納州則計劃到 2027 年逐步實行降低的最高稅率。

資料來源:美國稅務人員聯盟(The Federation of Tax Administrators)彙整,https://taxadmin.org/2024-state-income-tax-rates/。