Publications

美國信託與跨境傳承

第五章 美國指示型信託之籌劃與操作流程

四、在美國成立家族信託實際操作

(一)為何選擇在美國成立家族信託?

在美國家族信託歷經百年的演變,已經成為一種規劃家族財富傳承的普遍方案,成功協助不少家族長期甚至永續性地管理、保護、傳承甚或拓展家族財富;例如範德比爾特家族(Vanderbilt )、甘迺迪家族(Kennedy)、洛克菲勒家族(Rockefeller)及卡內基家族等,皆透過家族信託制度成功維繫與傳承家族基業。

美國之家族信託制度,根據不同家族之情形及需求,得彈性訂定各種不同之內容及條件,利用不同之信託種類、架構或組織,委由個人、信託業者或其他形式之選擇,而形成多種不同態樣之家族信託,以利家族靈活傳承財富,確保家族財產受到妥適之運用及監督,除可防止後代因理財不善而使家族企業之經營陷入困境外,並可透過家族信託之設立達到減輕稅負等效果。

此外,美國某些型態之家族信託制度中,有於內部建立良好之集體決策機制者,例如投資委員會、分配委員會等,加上經營管理之執行受託人、信託保護人等角色之設計及不同權責之分配,透過委員會與不同角色間之運作機制,將現代公司治理架構導入家族信託中,以有效發揮家族信託制度傳承家族基業之目的。例如,於家族信託之經營管理方面,透過委任信託業者、專業人士擔任執行受託人,就個別家族信託財產進行管理,避免部分家族成員過分干涉家族事業之經營;透過理財投資相關背景之專業人士參與投資委員會之決議,有助達成家族財產投資多樣化、審慎評估及分散風險之效果;透過分配委員會之決議,使家族利益分配合理化,並促使家族成員遵守家族規約。

在美國成立家族信託財富由上一代轉到下一代時,不會衍生財產移轉稅;通常為不可撤銷,一旦成立後授予人就不能對資產有任何控制權或被允許修改信託條款;讓授予人子孫受益又不會過分濫用財產可以藉由「分割(Division):不同子信託」、「轉注(Decanting):另一個信託」、「遷移(Migration):換受託公司」;讓後代子孫各家系有各自信託,方便於信託管理。本書有關美國家族信託之實際操作,將僅就美國家族朝代信託中有關指示型信託之各種實際運用來加以說明,以筆者實際操作信託成立過程,讓讀者能夠身歷其境的共同參與,進而為自己或服務的客人成立家族信託。

(二)在美國成立家族信託的類型、適用對象、成立目的

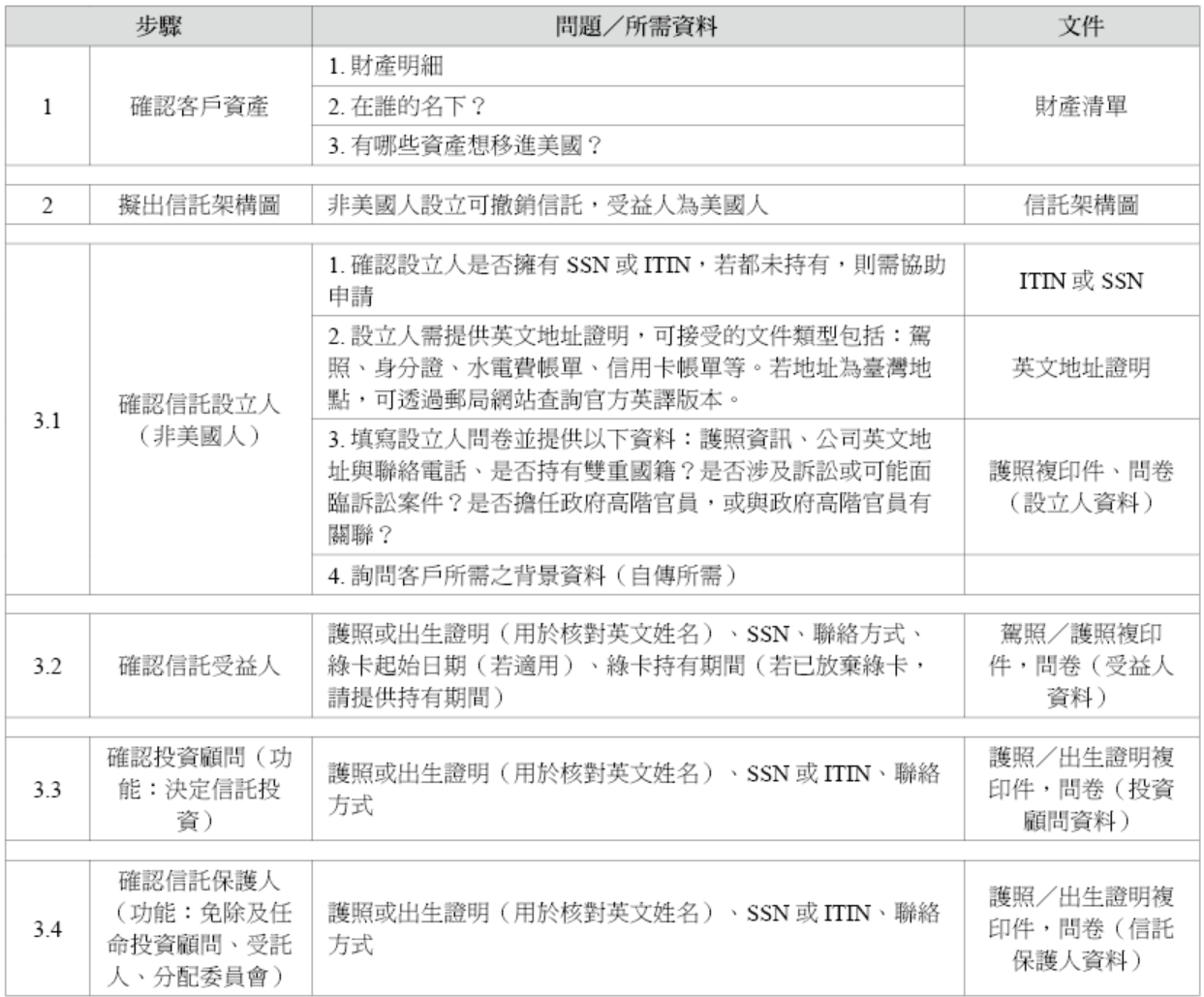

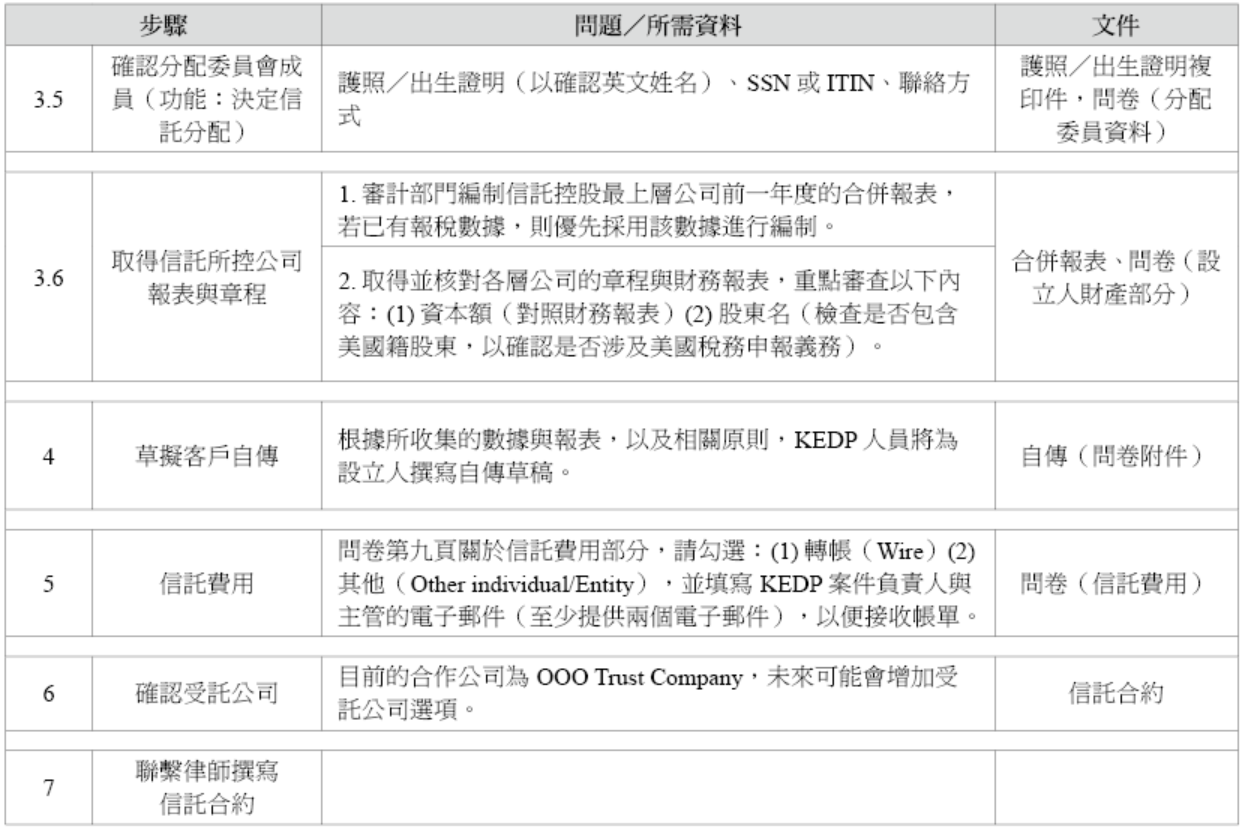

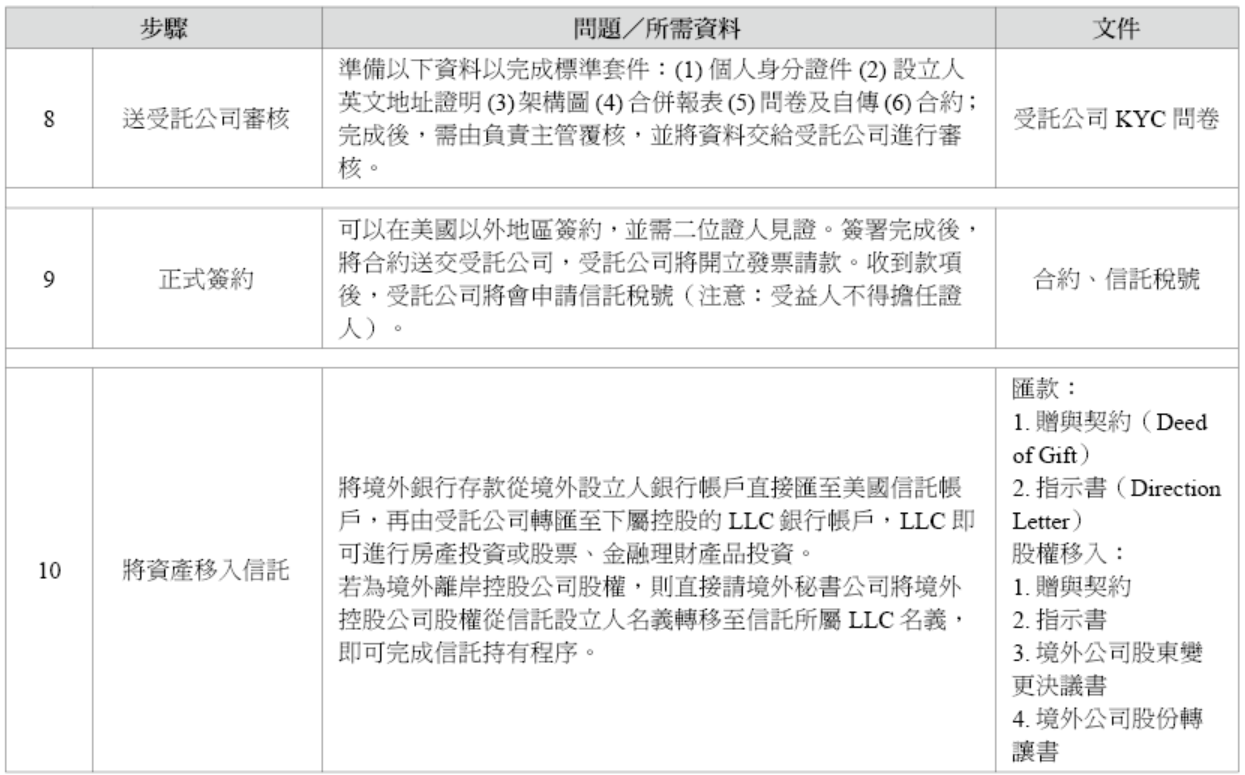

1.美國家族信託成立十大步驟

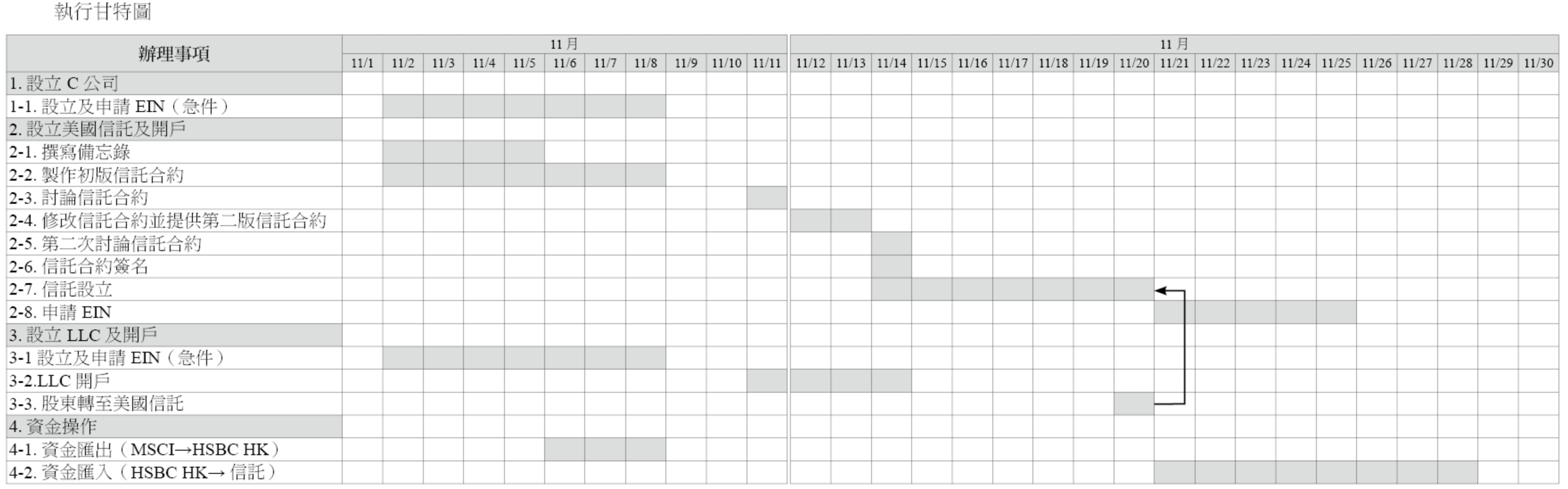

執行甘特圖

2.取得客人委託備忘錄

(1) 信託目的

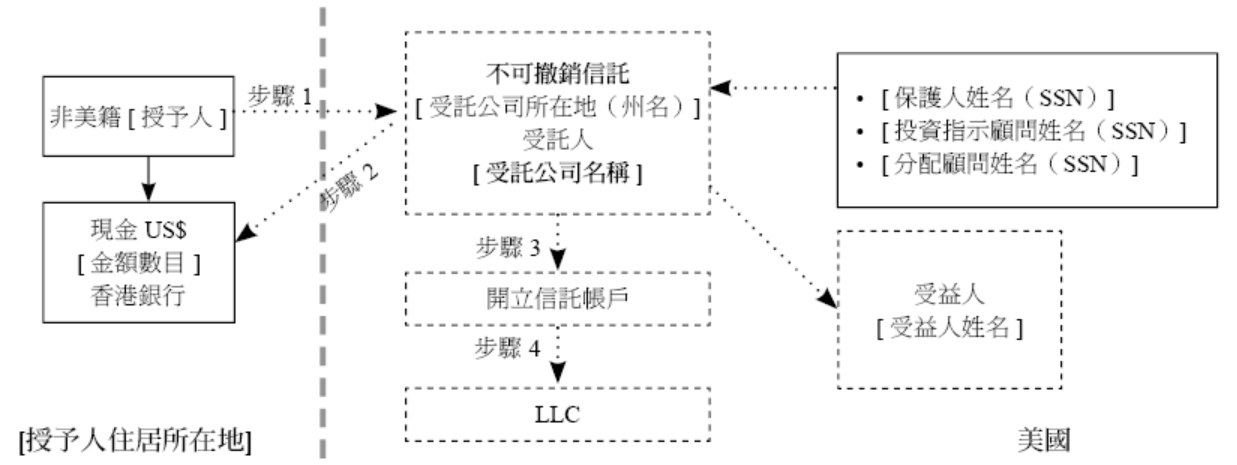

我,[授予人姓名],作為此信託的授予人,為[授予人國籍]的公民,並且居住在[ 授予人住居所在地(地區)]。我的財富主要來自於經營[授予人住居所在地]公司和投資[ 授予人住居所在地]不動產。我有意將在[授予人住居所在地]所賺得之財富移至美國本土的不可撤銷信託,作為世代傳承。然而,我無意放棄[授予人國籍]公民。因此,我無意成為美國公民或居民。我期望這個信託能夠幫助養育未來的世代。

- 主要角色及定位

在這個美國本土的不可撤銷信託成立後,本金和收益將根據分配顧問的指示進行分配。信託保護人有權更換受託人、投資指示顧問及分配顧問。

信託保護人

最初的信託保護人由[信託保護人姓名]擔任。現任信託保護人有權在信託保護人人數不足3人時,指派額外的信託保護人,並指派繼任信託保護人,以便在最後一位信託保護人因死亡、解職、辭任或喪失行為能力無法繼續擔任時接任。若未指派繼任信託保護人,則由[信託保護人姓名]指派繼任信託保護人;如無,則由成年受益人多數決之。

- 投資指示顧問

最初的投資指示顧問為[投資指示顧問姓名],其有權指派繼任的投資指示顧問。若其未行使指派權,或指派的繼任者拒絕接受任命,信託保護人有權在現任投資指示顧問主動辭職或因不適任被解職時,指派繼任的投資指示顧問。此外,當投資指示顧問人數少於3人時,信託保護人有權指派額外的投資指示顧問。若最後一位投資指示顧問因死亡、辭任、解職或喪失行為能力無法繼續履行職責,信託保護人應在30日內指派繼任的投資指示顧問。

- 分配顧問

最初分配顧問為[分配顧問姓名]。當分配顧問人數少於3人時,信託保護人有權指派額外的分配顧問。此外,若最後一位分配顧問因死亡、辭任、解職或喪失行為能力無法繼續履行職責,信託保護人應指派繼任的分配顧問。

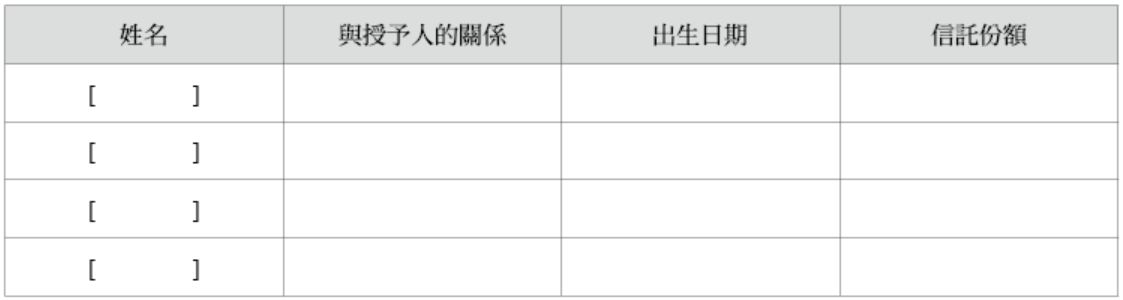

- 受益人分割順位及或有受益人

根據信託保護人的分割指示,受託人應於指定時間將剩餘的信託資產均分為若干份,並將每份分配給在世的受益人1、受益人2和受益人3,每人一份。如有任何一位受益人已過世,則根據家系將該位已故受益人的份額分配給其後代。每位分得資產份額的人為該信託持份的原始受益人。

每位獲分配信託資產份額者為原始受益人,受託人應就各該持份另設子信託以進行持有。倘原始受益人已依本合約成立信託,則新獲分之持份應併入其原有信託帳戶中持有與分配,並視為原信託帳戶之一部分本金。

- 或有受益人

若最終分配未分配之剩餘財產時,沒有任何在世且可以被分配的受益人,受託人應將未分配之剩餘財產分配給[或有受益人名稱]。

- 關係表,以授予人為中心

(2)聲明

我,[授予人姓名],承認我已閱讀並理解此表格的內容,並且在我的自由意志下,已充分被告知此同意所表示的含義,並非由他人代表我做出的同意。

我,[授予人姓名],基於我的自由意志及法律能力,授權[公司名稱]代表我與美國律師及受託公司溝通。

(簽字)

(日期)

① 信託設立基本訊息收集:

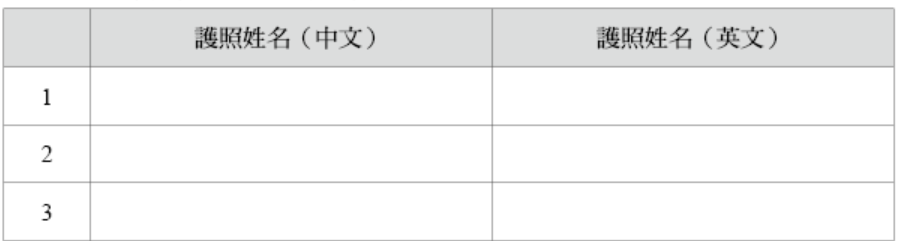

i. 信託授予人的姓名(中英文):

ii. 信託授予人的國籍:

iii. 信託授予人的常住地址、連絡電話、電子郵件:

iv.所有受益人的姓名(護照中英文):

*上表欄位不足可自行增列

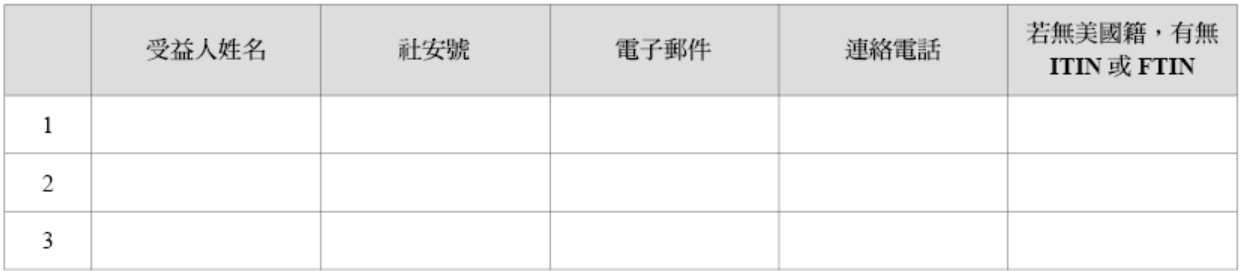

v.所有受益人的社安號(SSN)、地址、連絡電話、電子郵件:

*上表欄位不足可自行增列

vi.保護人的姓名(中英文):

—法人保護人(建議為C公司)

—公司通訊地址(以便接收稅局的相關訊息):

—董股名冊

—自然人保護人姓名(中英文):

vii.保護人的社安號(SSN)、連絡電話、電子郵件:

*若為法人保護人,其稅號(EIN)由我方代為申請

viii.授予人和受益人的關係:

ix.授予人轉入資金的數額(大約公平市價數額):

x. 授予人轉入資金的來源:授予人薪資約當多少,有無相關投資、買賣不動產等

xi.投資委員(顧問)的姓名:

xii.投資委員(顧問)的社安號(SSN)、連絡電話、電子郵件:

*若為法人保護人,其稅號(EIN)由我方代為申請

xiii.分配委員(顧問)的姓名:

xiv.分配委員(顧問)的社安號(SSN)、連絡電話、電子郵件:

*若為法人保護人,其稅號(EIN)由我方代為申請

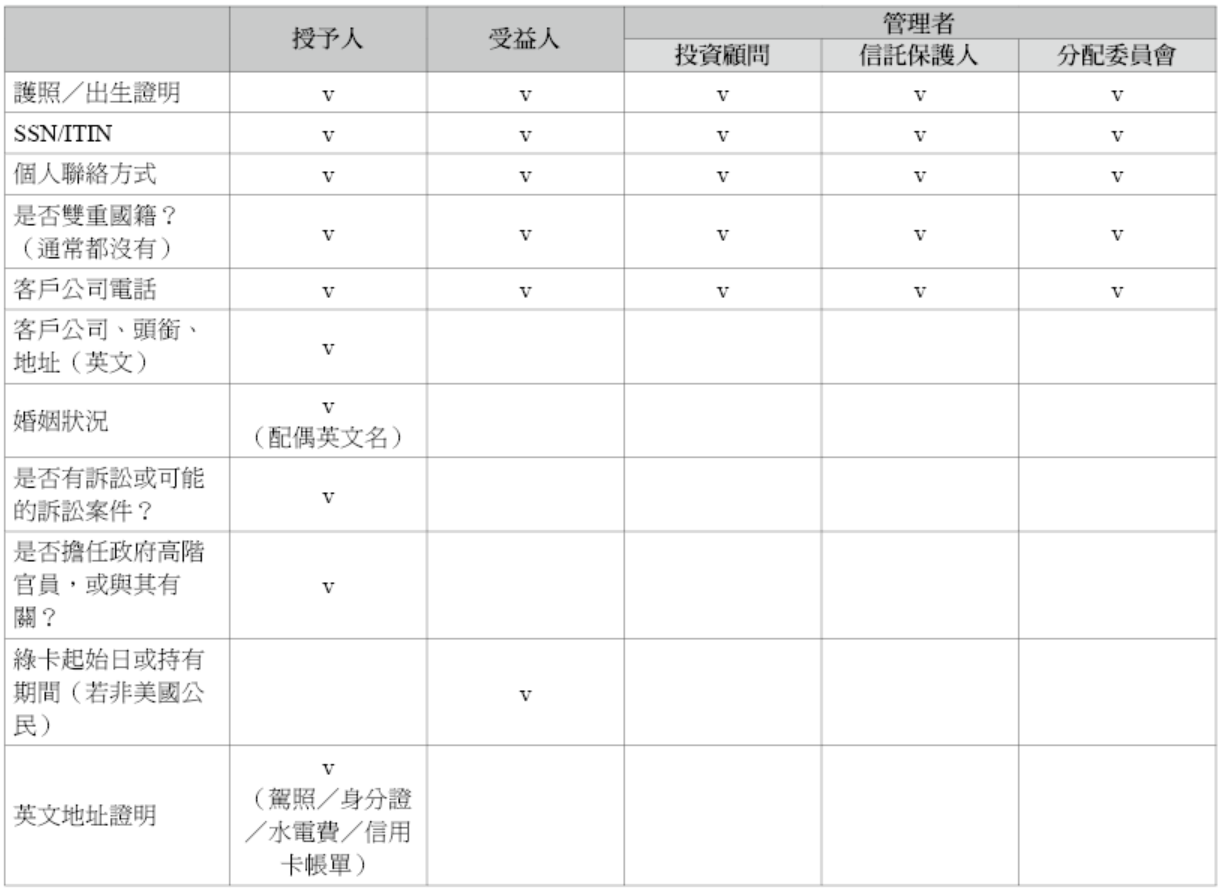

xv.證件提供——受託相關人員(授予人、保護人、投資委員、分配委員、受益人)每人須提供至少兩種官方發放且附有照片的證件複印件

—美籍身分者可提供美國護照、加州駕照等,但SSN卡不可作為證件,因其未附照片。

—美籍身分者亦可提供中國證件作為補充。

—非美籍身分者可提供中國身分證、護照、駕照等作為身分證明。

[1]所需個人資料:

[2]授予人自傳如何撰寫:

須注意的重點有:

(1)進行信託合約之草擬(節錄部分信託合約供參考)

[信託名稱] 信託合約。本合約於2025/OO/OO(日期),由[國名]之OOO(以下簡稱「委託人」),及OOO TRUST COMPANY, INC.(獨立的[OO]州信託公司)為受託人( 以下簡稱「受託人」)共同簽訂。

委託人希望設立一不可撤銷信託,將委託人根據本信託合約隨時存入信託的財產,以及以該財產進行投資、再投資所產生的收益,作為信託資金(上述財產、投資、再投資及收益統稱為「本信託財產」)。受託人同意接受本信託並根據本合約的條款與條件管理本信託。鑑於本合約中雙方的相互承諾與約定,委託人將根據本合約附表A所列之財產,絕對且不可撤銷地移轉給受託人,並將該財產用於本合約所列的目的,並遵守本合約的條款與條件。

(2)信託及所控LLC EIN之申請與銀行帳戶的開立

相關申請及開立流程,請見文後(p.464)。

(3)美國信託成立後相關後續維持

信託成立後將依據信託成立性質、設立地點不同有不同的帳務、稅務即財產揭露要求,主要分成下列六種情況:

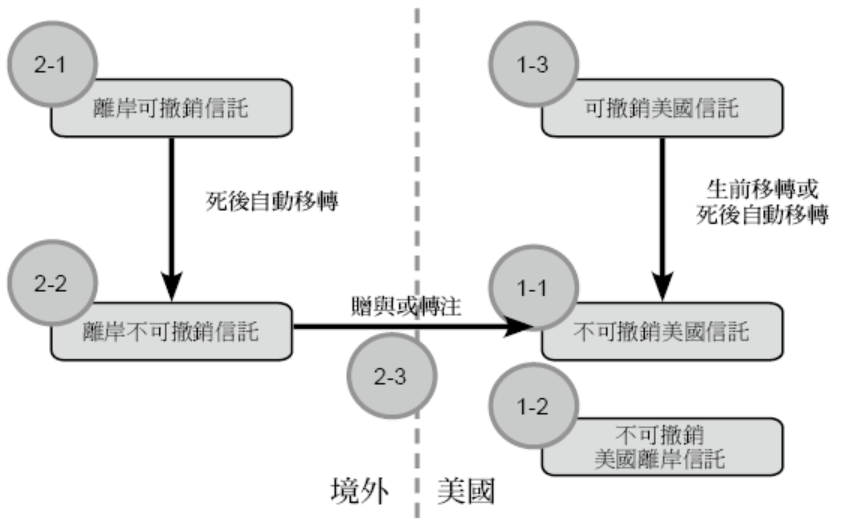

情況一:上述1-1在美國成立不可撤銷信託,從境外轉入資金或移入境外公司,移入後轉入LLC投資,後續LLC投資取得收入再返回信託後,並於年度結束65天內分配給受益人之帳務、稅務及財產揭露要求。該類信託之帳務處理,請詳「七、信託成立後的帳務處理及稅務申報第一部分」。

情況二:上述1-2在美國成立不可撤銷境外信託,將境外公司股權移入信託,移入後每一年編制受控公司合併報表,並依規定進行境外銀行帳戶揭露。該類信託之帳務處理,請詳「七、信託成立後的帳務處理及稅務申報第二部分」。

情況三:上述1-3在美國成立可撤銷信託,將境外公司股權移入信託,移入後每一年編制受控公司合併報表,並依規定進行境外銀行帳戶揭露。在可撤銷信託授予人下指示或不幸過世轉為不可撤銷信託,從境外分配股利進入信託後,於年度結束65天內分配給受益人之帳務、稅務及財產揭露要求。該類信託之帳務處理同情況二,惟在收到授予人指示或授予人不幸過世時,以當下境外公司股權價值作為可撤銷信託轉為不可撤銷信託當日之價值。

情況四:上述2-1在境外成立可撤銷信託,將境外公司股權移入信託,移入後因為可撤銷信託,雖有美國受益人也不用進行稅務申報或財產揭露,但每年需進行相關帳務處理與財務報表編制,以為後來轉為不可撤銷信託時進行超前準備。

情況五:上述2-2境外可撤銷信託授予人下指示或不幸過世轉為不可撤銷信託後,若境外信託受益人具有美國籍身分,則此信託之受益人收到之境外信託分配時,將須按美國相關稅法與規定進行稅務申報與財產揭露。

上述情況四及情況五之帳務處理同情況三,於收到授予人指示或授予人不幸過世時,以當下境外公司股權價值作為境外可撤銷信託轉為境外不可撤銷信託其當日之價值。

情況六:上述2-3在境外可撤銷信託授予人下指示或不幸過世轉為不可撤銷信託後,因信託法令適用地於美國以外地區,當境外非授予人信託的受益人具有美籍,則是處在稅負不利的情況,當信託保有累積未分配利潤(Undistributed Net Income, UNI),在受益人收到該年度的信託分配時,會產生回溯稅(Throwback Tax);又境外非授予人信託通常會持有外國金融商品,如共同基金(Mutual Fund)、貨幣市場基金(Money Market Fund)等,則未來該資產分配收益時會有被動外國投資公司(Passive Foreign Investment Company, PFIC)稅負的問題,所以通常會將境外信託移轉入美國信託後各年度帳務處理及稅務申報。