Publications

美國信託與跨境傳承

第五章 美國指示型信託之籌劃與操作流程

七、信託成立後的帳務處理及稅務申報(上)

家族信託性質及其設立地點,將直接影響其帳務處理、稅務負擔及財產揭露義務。在本章中,我們將討論非美國人在美國設立不可撤銷信託時,所涉及的帳務處理和報稅問題。

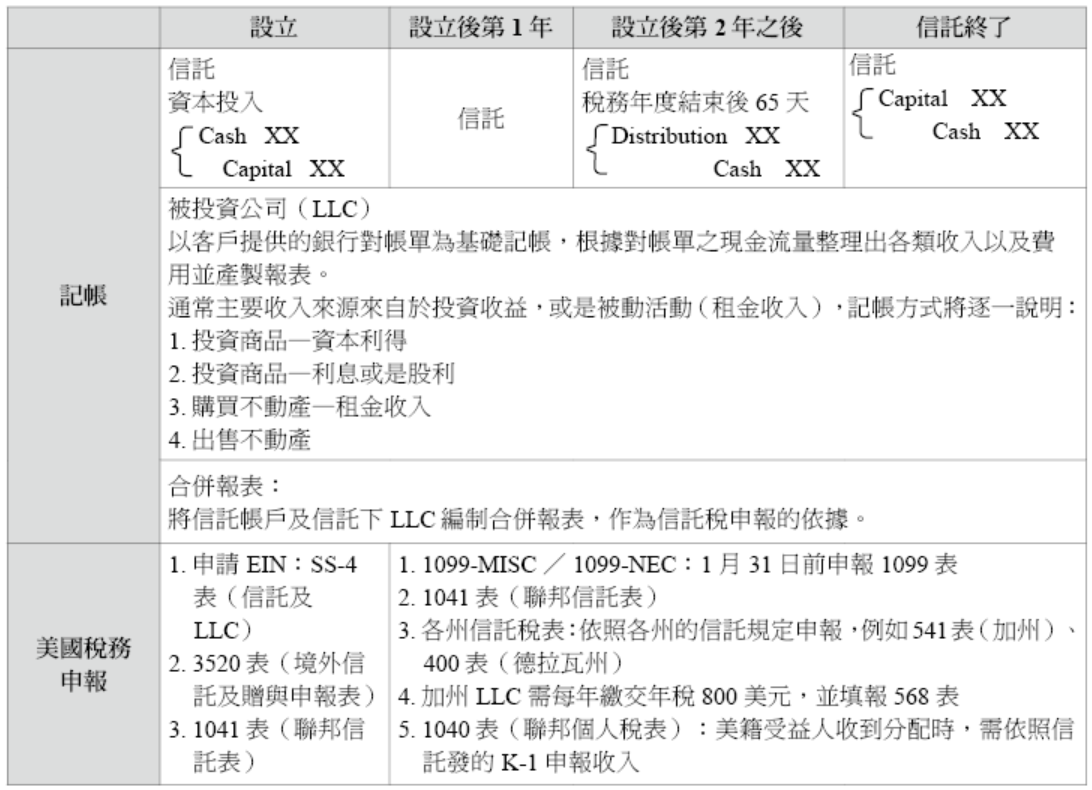

針對上述兩類不可撤銷信託分別列述入帳作業流程如下:

1.初始階段

信託成立後,授予人可規劃將現金、不動產或公司移入信託底下LLC中。

(1)將現金移入託管帳戶或LLC下銀行帳戶中

(2)將不動產以購入價值移入信託下LLC

(3)公司A移入信託:依據信託指示信之時間點,以公司A當日之資產價

值移入信託

2.營運階段

此部分以投資金融產品為主業及以租賃不動產為主業分述之:

(1)投資業

① 投資金融商品

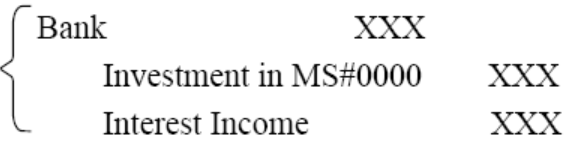

投資金融商品之交易行為可自客戶提供之銀行對帳單(Bank Statement)判斷,銀行對帳單會列示現金流出屬購買投資商品。

② 股利或利息收入

銀行對帳單中會列示收入來源屬收入性質,對於投資業常見為股利收入及利息收入,若有當年度宣告但明年發放之股利或利息收入,需待取得1099-DIV或1099-INT及其後附明細,入帳為該年度收入。

須注意股利與利息為應稅或免稅,利於後續信託申報使用。

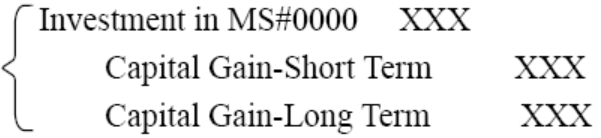

③ 出售金融商品、投資本金之返還

處份金融商品之資訊,可自客戶提供的銀行對帳單(Bank Statement)中直接判斷,對帳單會列示現金流入屬出售投資商品。部分國庫券、折價債券等金融商品,於處份時實現利息收入。

④ 資本利得(損失)

出售金融商品,同時需認列資本利得(或損失),惟銀行對帳單中未完整揭露出售投資商品之成本及資本利得等相關資訊,故須取得1099-B後才入帳以下分錄。須注意資本利得為長期或短期,利於後續信託申報使用。

⑤ 投資相關費用

因投資所產生之投資費用,其分錄如下:

(2)租賃業

① 購買不動產

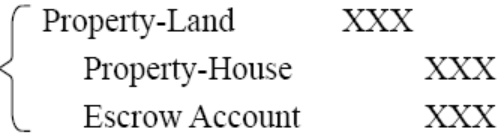

信託下購買不動產,入帳須取得購屋結算明細表(Settlement Statement)或其他購屋相關文件,用於核算成本及其他費用,確認購入成本後依比例拆分土地及房屋之價值。

一般在美國購買不動產時,會由「第三方託管帳戶(Escrow Account)」支付房產相關成本及費用。

(i)購入時支付款項

(ii)不動產過戶完成

(iii)餘款退回

(iv)一次性費用

為使不動產達可使用狀態所產生之成本,如:裝潢工程、過戶手續及相關稅費等,上述成本將提升房屋價值。

② 出租活動

(i)租金收入

(ii)例行性費用

房屋維護產生例行性費用,如:房屋稅金、物業管理費……等,做以下分錄:

(iii)折舊費用

根據不動產類型需每年提列折舊,累計折舊則為成本之減項。

自住房出租採用直線法折舊27.5 年,開始出租及結束出租的當月皆以半個月計算。

商業性不動產採用直線法折舊39 年,開始出租及結束出租的當月皆以半個月計算。

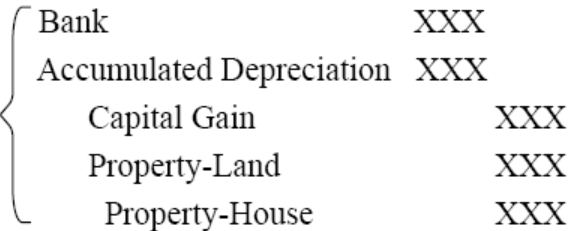

③ 出售不動產

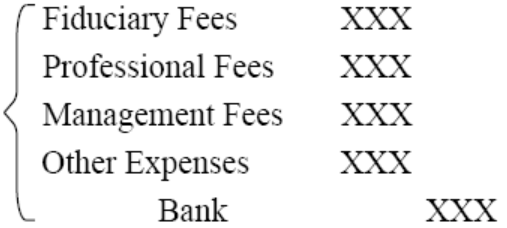

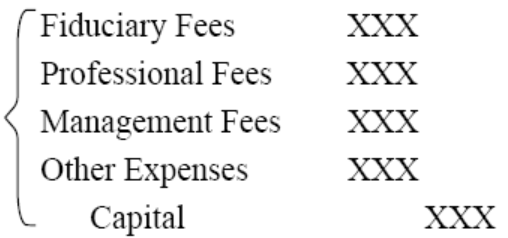

信託在營運階段當中,每年度之例行性費用,如:受託公司年費、律師及會計師服務費用等等信託維護費用。若支付款項而沒有透過信託支付的費用,則視同贈與。

或

3.稅務年度結束

稅務年度結束後65天內之分配。若當年度信託產生收益且未分配予受益人,則需由信託負責繳納稅金(最高稅率為37%)。其分配分錄如下:

(二)美國稅務申報

1.初始階段

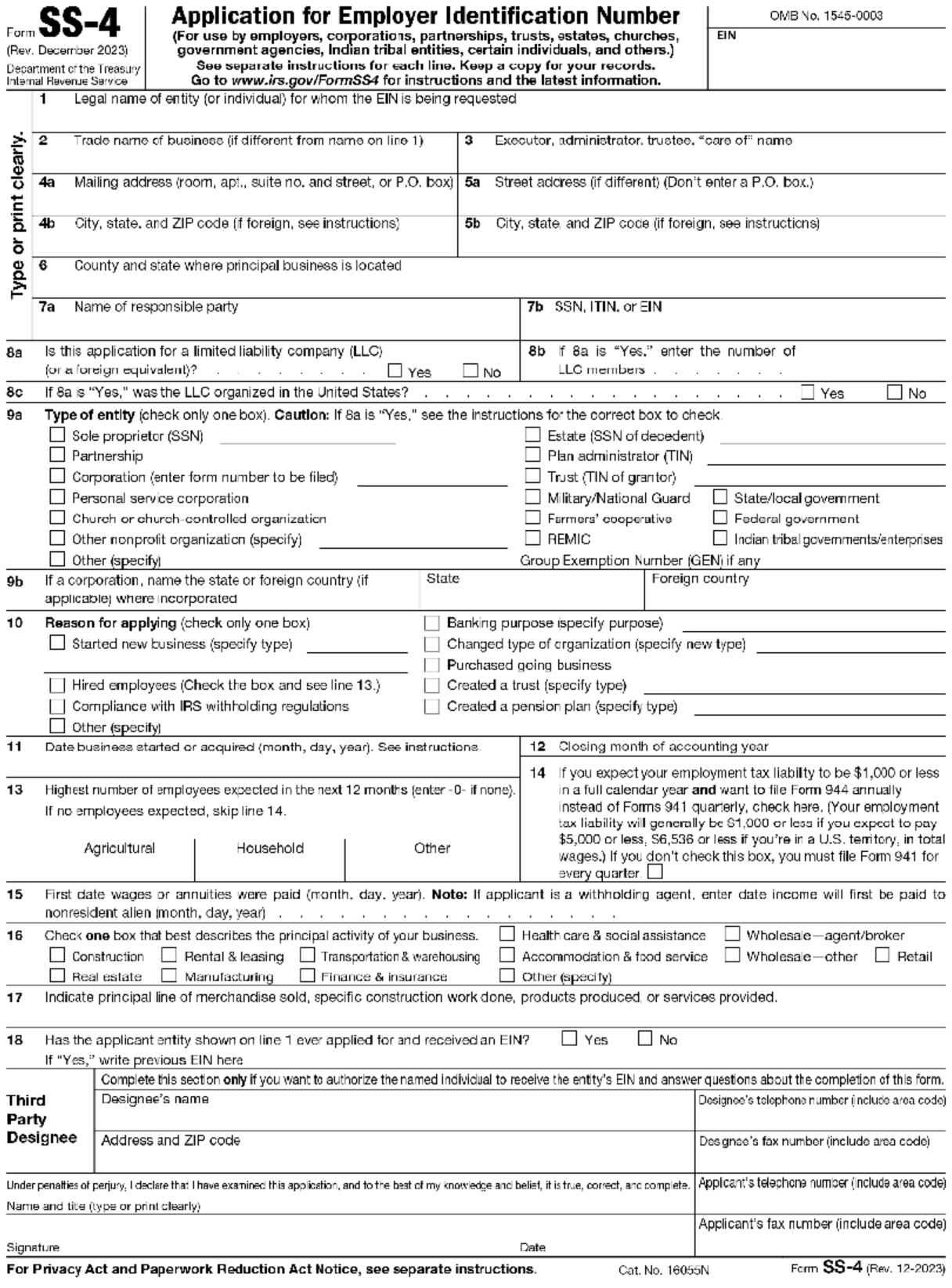

(1)申請EIN

設立信託及LLC前須先申請EIN,所有的EIN 申請方式( 郵寄、傳真或網路)都必須公布真正的主要執行人、無限責任合夥人、授與人、所有人或信託人的姓名和納稅人識別號碼(例如SSN、ITIN或EIN號碼)。這些國稅局稱之為「責任方」的個人或企業實體,負責掌控、管理或指揮申請該號碼的企業實體,以及支配該實體的資金和資產。除非申請人是政府實體,否則責任方必須是個人(即自然人),而不是實體。以下為常見的申請方法:

(2)線上申請

線上申請EIN是最方便的方式。一旦完成網上申請表,資料即會由系統加以核實,並立即核發EIN號碼。任何企業實體只要其主要營業處、辦事處或經銷處,或是合法住處( 如為個人)位於美國境內或美國領地內,都可採用線上申請。

(3)以傳真方式申請

納稅人在確定SS-4表填妥所有必填項目後,可透過傳真申請。若IRS 判定申請的企業實體需要新的EIN號碼,就會依照該企業體類型適用的流程核發EIN。若納稅人附上傳真號碼,IRS會在4個營業日內以傳真方式通知納稅人EIN號碼。

(4)郵寄申請

以郵寄方式申請EIN的處理時間通常是4週。請務必確定SS-4表上所有必填欄位均已填妥。若IRS判定申請的企業實體需要新的EIN 號碼,IRS就會依照該企業實體類型適用的流程核發一個EIN,然後將這個號碼郵寄給申請的納稅人。

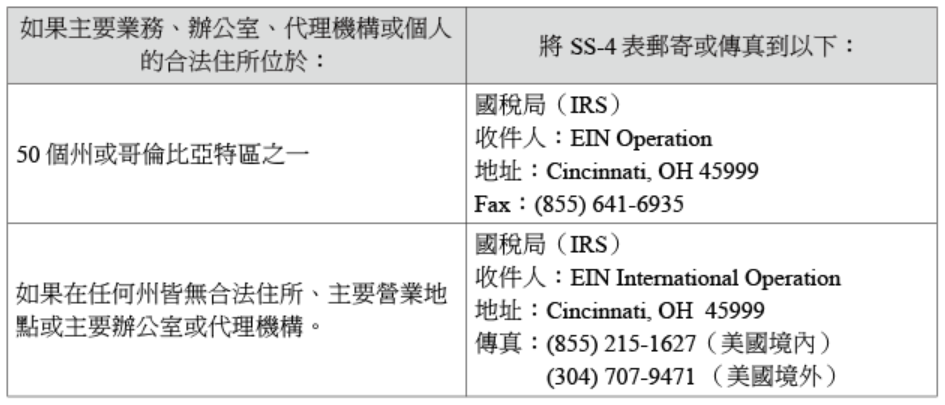

IRS提供傳真及郵寄SS-4表的方式如下,SS-4表見下頁,供讀者參考。

2. 3520表(境外信託及贈與申報表)

(1)申報時間:每年的4月15日申報。

(2)申報規定:若符合以下情況,受託人應向國稅局申報3520表,揭露不可撤銷信託自境外受贈資金的事實:

3. 1041表( 聯邦信託稅表)

通常設立當年資金剛投入,尚未產生較多收益,需特別留意是否達到1041表的申報門檻。若符合以下條件需申報1041表:

(1)總收入超過600美元

(2)有應稅收入

(3)有非美籍受益人

4.營運階段

設立後第一年開始正常營運,會開始涉及信託稅務申報,以下依照各表的稅務申報時間介紹。

(1) 1099-NEC表

信託下LLC若於稅務當年度有向獨立經營的承包人付款,可能需要申報1099-NEC表(非雇員報酬)申報向貿易或商務提供服務者所付出的款項。若符合以下四項標準,通常必須將付款申報為非雇員補償。

① 付款給不是您雇員的個人;

② 是為當貿易或商務運作過程中得到的服務而付款(包括政府機構和非營利組織);

③ 付款給個人、合夥經營、遺產或某些情況下的股份公司;以及

④ 在一年中至少向收款人支付600美元。

(2) 1099-MISC 表

全名為 Form 1099-Miscellaneous,意指各類雜項收入的年度彙總表。根據IRS規定,凡在納稅年度內,任何個人或機構對納稅人支付款項達 600 美元或以上者,須向該納稅人發出 1099-MISC 表。

(3) 1041 表(聯邦信託稅表)

① 申報時間:每年的4月15日申報,可於4月15日前申報7004表延期至9 月30 日申報。

② 申報條件: 符合下述任一項就需要申報1041 表

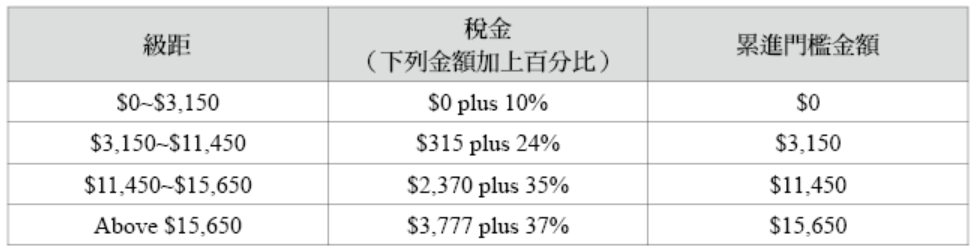

稅務年度內,信託總收入扣除規定的扣抵額及免稅額後,即為信託應稅所得。部分扣抵項目如受託公司費用、律師及會計師費用及其他相關費用,須符合§67(e)之規定,方可列為扣抵,且其金額將依免稅收入所占比例而受限。規定如下:

(4) 1041 表之附表介紹

以下為常見的附表:

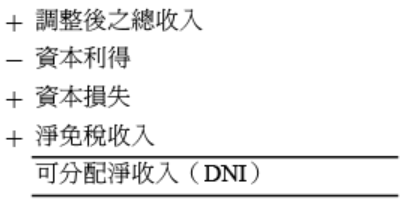

① 附表B——計算收入分配扣除

為了預防雙重課稅,在計算信託課稅收入時,必須將分配給受益人的金額自課稅收入中扣除,扣除額以「可分配淨收益」(Distributable Net Income, DNI)為上限。DNI為當年度信託收益可分配給受益人的最高金額,雖然免稅利息因免稅性質不計入課稅收入,然而卻因可以分配給受益人,應計入DNI(將免稅收入納入DNI時,應將免稅收入有關的費用扣除)。另外,由於資本利得回到信託本金中並不分配,因此不能計入DNI裡。

DNI的計算如下:

「收益分配扣除額(IDD)」作為信託稅表的扣抵額(1041表第18 行),為:

可分配淨收益(DNI)–免稅收入;或實際分配–免稅收入,兩者取小。

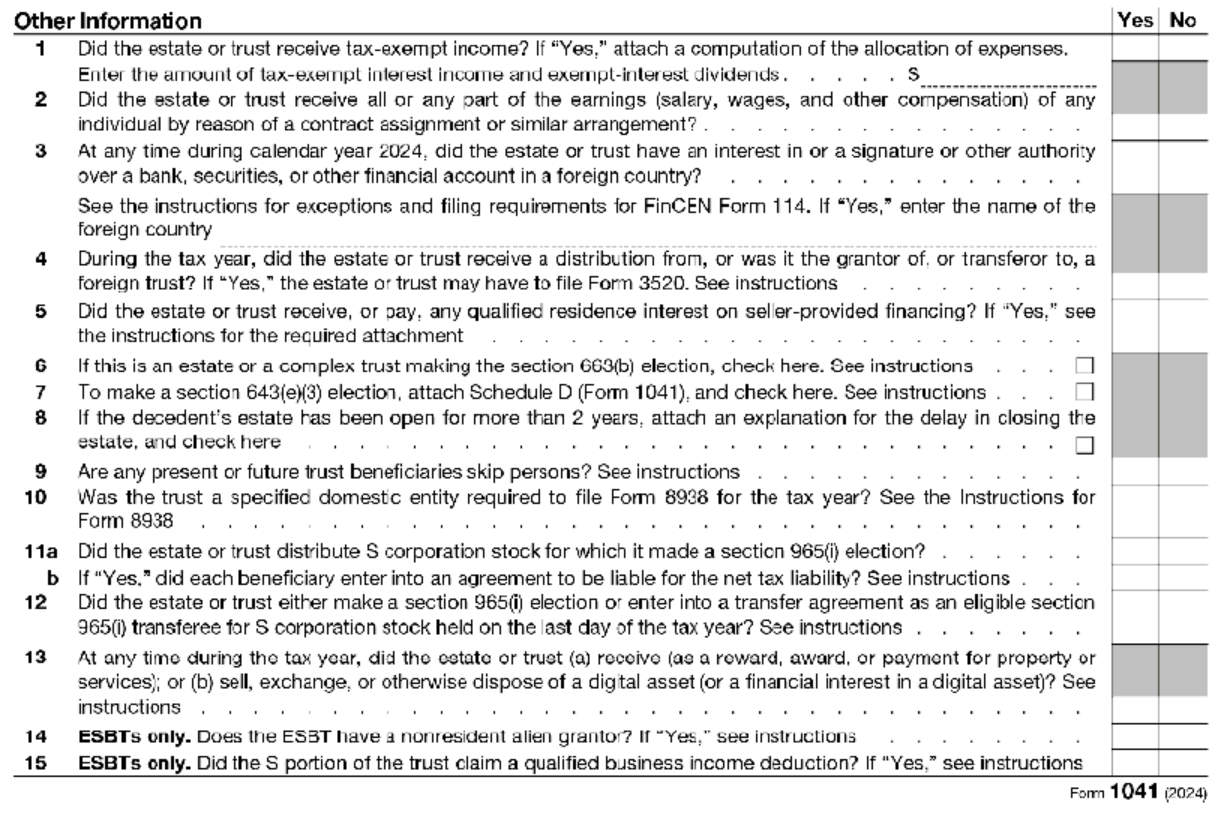

左頁和下頁圖為1041表附表B及其他資訊,供讀者參考:

在此列舉幾個「其他資訊」欄位中的問題:

Q1.是否有免稅收入?

Q3.是否須申報FBAR(114表)?

以下類型的海外帳戶總額超過10,000美元需要申報FBAR:

Q6.是否有使用到65天分配的選項?

稅務年度結束後的65天內分配視同當年度分配,所以稅務年度結束後須盡快整理信託帳務並預估分配數,若信託所產生的收益在該年度沒有分配給受益人,則需由信託負責繳稅,而稅後所得會納入信託本金中,未來分配時就毋需再繳交所得稅。

Q10.是否須申報8938表?

海外金融資產年底餘額超過50,000美元,或報稅年度任何一天餘額超過75,000 美元就須申報。

② 附表D——資本利得(損失)

由券商發的1099-B表可得資本利得或利損之金額並將數字填入附表D。信託稅表的稅表1040 表,附表D與個人稅表1040表,附表D大致一樣,請見以下說明:

當信託有資本利得時,資本利得的總額(長短期的合計數)會顯示在1041表的第4欄Capital Gain/Loss,長短期資本利得或損失的明細則在附表D,當年度交易資料明細則列在8949表。

同時有資本利得及損失時,資本損失可全額抵減資本利得。當資本損失大於資本利得時,還有以下二種方法可以抵減:

③ 附表K-1

美籍受益人收到分配時,來自K-1的收入需要分項填至1040表並附上附表E。

(5) 信託州稅

須依照各州規定判斷是否需要申報信託州稅,由於信託稅法非常複雜,建議與美國會計師討論信託相關申報義務。

(6) 加州541表

即使美國不可撤銷信託設在其他州,但保護人、受益人或是受託相關人士為加州州居民,信託未分配時需申報州稅表541表。

① 申報條件

若保護人、相關受益人或受託相關人士為加州州居民,且符合下列任一情形,受託人即須申報541表:

② 申報時間

每年4月15日。若無法於當日完成申報,無需提交紙本延期申請,即可自動獲得6個月延長至10月15日。但應納稅款仍須於4月15日前繳清,以避免產生遲繳罰金。

③ 申報內容

(7) 1040表( 聯邦個人稅)

① 申報時間:每年4月15日,可於4月15日前申報4868 表延期至10月15 日申報。

② 申報條件

符合美國稅務居民之條件且當年度總收入大於以下金額(稅務年度2025 年)即須申報:

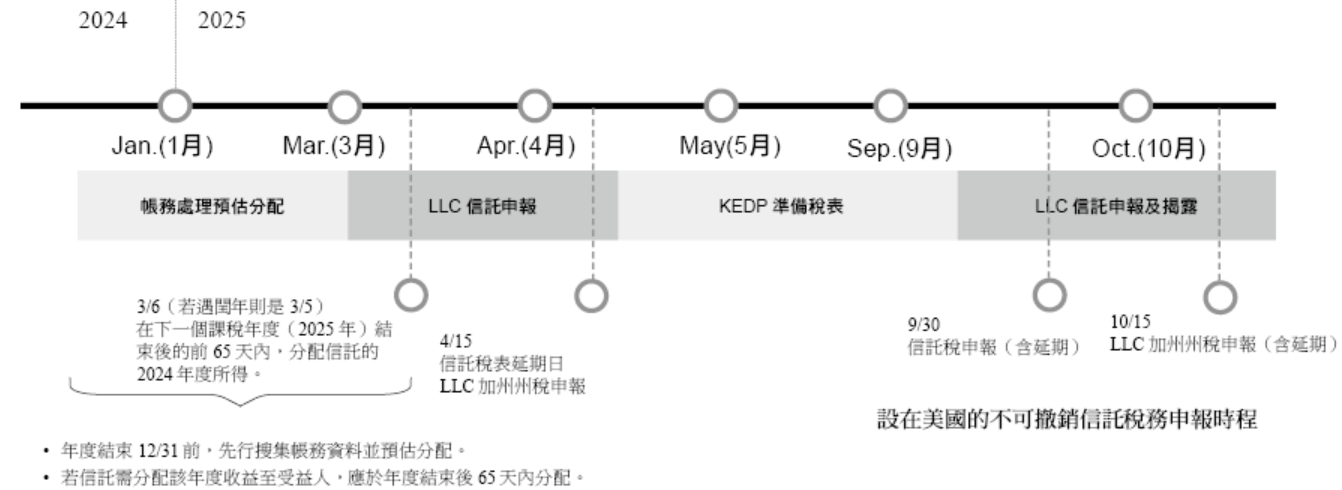

第一部分:美國的不可撤銷信託持有美國境內資產之帳務處理及稅務申報

非美籍人士設立在美國的不可撤銷信託:信託成立後年度帳務處理及稅務申報

接下來將說明「美國不可撤銷信託帳務與稅務申報時程」,下列時程概述2024年12月至次年(2025)10月期間,主要帳務處理與稅務申報之時程。

(一)帳務處理

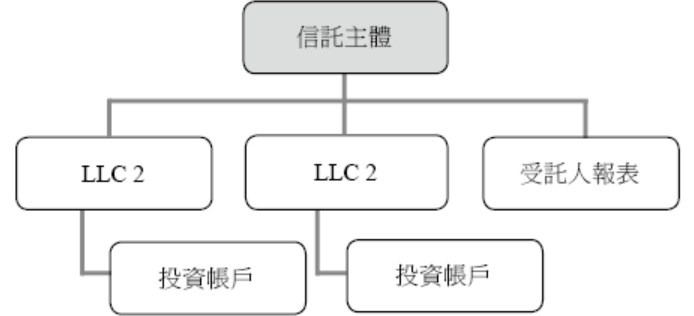

進行帳務紀錄前,針對個別信託架構瞭解,並取得記帳所需資料,依循架構由信託最下層公司依序向上合併記帳,視為一合併集團,以不可撤銷信託下為投資業或租賃業為例:

圖一:投資業

以投資業為例,分別完成LLC 1與LLC 2之公司帳務,再行併入該信託主體,並輔以次一年度取得之1099表核對調整,以呈現出該信託的整體價值。

需取得之應備文件有:

1. 注資/分配指示信

2. 投資帳戶對帳單

3. 受託公司保管帳戶對帳單

4. 各類相關收支憑證

5. 1099 稅務報表

6. 被投資公司 Schedule K-1

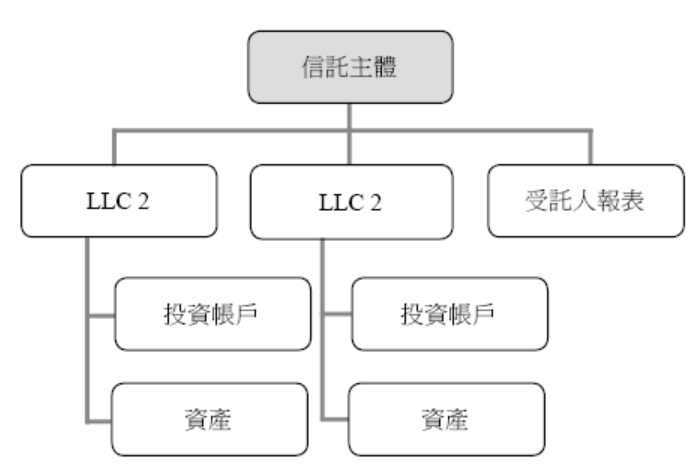

圖二:租賃業

以租賃業為例,與帳務處理與投資業大致相同,其主要差別係因性質而產生不同之收益來源。

需取得之應備文件有:

1. 注資/分配指示信

2. 銀行帳戶對帳單

3. 受託公司保管帳戶對帳單

4. 各類相關收支憑證

5. 房產購入合約及託管帳戶報表(或結算報表)

6. 租賃合約

7. 物業管理公司收支彙總

8. 1099 稅務報表

針對上述兩類不可撤銷信託分別列述入帳作業流程如下:

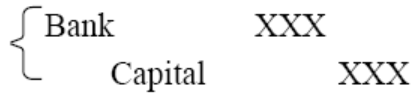

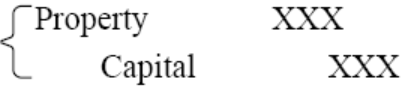

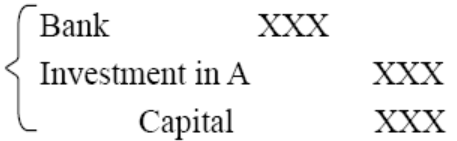

1.初始階段

信託成立後,授予人可規劃將現金、不動產或公司移入信託底下LLC中。

(1)將現金移入託管帳戶或LLC下銀行帳戶中

(2)將不動產以購入價值移入信託下LLC

(3)公司A移入信託:依據信託指示信之時間點,以公司A當日之資產價

值移入信託

2.營運階段

此部分以投資金融產品為主業及以租賃不動產為主業分述之:

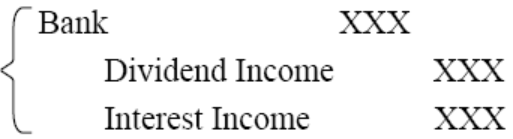

(1)投資業

① 投資金融商品

投資金融商品之交易行為可自客戶提供之銀行對帳單(Bank Statement)判斷,銀行對帳單會列示現金流出屬購買投資商品。

② 股利或利息收入

銀行對帳單中會列示收入來源屬收入性質,對於投資業常見為股利收入及利息收入,若有當年度宣告但明年發放之股利或利息收入,需待取得1099-DIV或1099-INT及其後附明細,入帳為該年度收入。

須注意股利與利息為應稅或免稅,利於後續信託申報使用。

③ 出售金融商品、投資本金之返還

處份金融商品之資訊,可自客戶提供的銀行對帳單(Bank Statement)中直接判斷,對帳單會列示現金流入屬出售投資商品。部分國庫券、折價債券等金融商品,於處份時實現利息收入。

④ 資本利得(損失)

出售金融商品,同時需認列資本利得(或損失),惟銀行對帳單中未完整揭露出售投資商品之成本及資本利得等相關資訊,故須取得1099-B後才入帳以下分錄。須注意資本利得為長期或短期,利於後續信託申報使用。

⑤ 投資相關費用

因投資所產生之投資費用,其分錄如下:

(2)租賃業

① 購買不動產

信託下購買不動產,入帳須取得購屋結算明細表(Settlement Statement)或其他購屋相關文件,用於核算成本及其他費用,確認購入成本後依比例拆分土地及房屋之價值。

一般在美國購買不動產時,會由「第三方託管帳戶(Escrow Account)」支付房產相關成本及費用。

(i)購入時支付款項

(ii)不動產過戶完成

(iii)餘款退回

(iv)一次性費用

為使不動產達可使用狀態所產生之成本,如:裝潢工程、過戶手續及相關稅費等,上述成本將提升房屋價值。

② 出租活動

(i)租金收入

(ii)例行性費用

房屋維護產生例行性費用,如:房屋稅金、物業管理費……等,做以下分錄:

(iii)折舊費用

根據不動產類型需每年提列折舊,累計折舊則為成本之減項。

自住房出租採用直線法折舊27.5 年,開始出租及結束出租的當月皆以半個月計算。

商業性不動產採用直線法折舊39 年,開始出租及結束出租的當月皆以半個月計算。

③ 出售不動產

信託在營運階段當中,每年度之例行性費用,如:受託公司年費、律師及會計師服務費用等等信託維護費用。若支付款項而沒有透過信託支付的費用,則視同贈與。

或

3.稅務年度結束

稅務年度結束後65天內之分配。若當年度信託產生收益且未分配予受益人,則需由信託負責繳納稅金(最高稅率為37%)。其分配分錄如下:

(二)美國稅務申報

1.初始階段

(1)申請EIN

設立信託及LLC前須先申請EIN,所有的EIN 申請方式( 郵寄、傳真或網路)都必須公布真正的主要執行人、無限責任合夥人、授與人、所有人或信託人的姓名和納稅人識別號碼(例如SSN、ITIN或EIN號碼)。這些國稅局稱之為「責任方」的個人或企業實體,負責掌控、管理或指揮申請該號碼的企業實體,以及支配該實體的資金和資產。除非申請人是政府實體,否則責任方必須是個人(即自然人),而不是實體。以下為常見的申請方法:

(2)線上申請

線上申請EIN是最方便的方式。一旦完成網上申請表,資料即會由系統加以核實,並立即核發EIN號碼。任何企業實體只要其主要營業處、辦事處或經銷處,或是合法住處( 如為個人)位於美國境內或美國領地內,都可採用線上申請。

(3)以傳真方式申請

納稅人在確定SS-4表填妥所有必填項目後,可透過傳真申請。若IRS 判定申請的企業實體需要新的EIN號碼,就會依照該企業體類型適用的流程核發EIN。若納稅人附上傳真號碼,IRS會在4個營業日內以傳真方式通知納稅人EIN號碼。

(4)郵寄申請

以郵寄方式申請EIN的處理時間通常是4週。請務必確定SS-4表上所有必填欄位均已填妥。若IRS判定申請的企業實體需要新的EIN 號碼,IRS就會依照該企業實體類型適用的流程核發一個EIN,然後將這個號碼郵寄給申請的納稅人。

IRS提供傳真及郵寄SS-4表的方式如下,SS-4表見下頁,供讀者參考。

2. 3520表(境外信託及贈與申報表)

(1)申報時間:每年的4月15日申報。

(2)申報規定:若符合以下情況,受託人應向國稅局申報3520表,揭露不可撤銷信託自境外受贈資金的事實:

- 信託設立時,授予人自境外匯入資金到美國不可撤銷信託。

- 後續由授予人支付而沒有透過信託支付的費用,視同贈與。

- 若符合以下條件,應向國稅局申報3520表第四部分第54和55欄。

- 若納稅人在納稅年度內從非居民外國人或外國遺產中收到的贈與或遺產的總價值超過10萬美元,則應填寫3520表第四部分第54欄。

- 若納稅人在納稅年度內從外國公司或合夥組織收到的贈與或遺產的總價值超過19,570美元(2024年),則應填寫3520表第四部分第55欄。

3. 1041表( 聯邦信託稅表)

通常設立當年資金剛投入,尚未產生較多收益,需特別留意是否達到1041表的申報門檻。若符合以下條件需申報1041表:

(1)總收入超過600美元

(2)有應稅收入

(3)有非美籍受益人

4.營運階段

設立後第一年開始正常營運,會開始涉及信託稅務申報,以下依照各表的稅務申報時間介紹。

(1) 1099-NEC表

信託下LLC若於稅務當年度有向獨立經營的承包人付款,可能需要申報1099-NEC表(非雇員報酬)申報向貿易或商務提供服務者所付出的款項。若符合以下四項標準,通常必須將付款申報為非雇員補償。

① 付款給不是您雇員的個人;

② 是為當貿易或商務運作過程中得到的服務而付款(包括政府機構和非營利組織);

③ 付款給個人、合夥經營、遺產或某些情況下的股份公司;以及

④ 在一年中至少向收款人支付600美元。

- 注意:從2020稅務年度開始,必須使用1099-NEC表(非雇員報酬),以報告以前在1099-MISC表格方框7中報告的非雇員報酬(NEC)。

(2) 1099-MISC 表

全名為 Form 1099-Miscellaneous,意指各類雜項收入的年度彙總表。根據IRS規定,凡在納稅年度內,任何個人或機構對納稅人支付款項達 600 美元或以上者,須向該納稅人發出 1099-MISC 表。

(3) 1041 表(聯邦信託稅表)

① 申報時間:每年的4月15日申報,可於4月15日前申報7004表延期至9 月30 日申報。

② 申報條件: 符合下述任一項就需要申報1041 表

- 當年度有應稅收入

- 總收入額大於600美元

- 有非美籍受益人

- 逾期申報罰款:每個月罰應納稅金的5%,最高為25%。

- 逾期繳納罰款:每個月罰應納稅金的0.5%,最高為25%。

稅務年度內,信託總收入扣除規定的扣抵額及免稅額後,即為信託應稅所得。部分扣抵項目如受託公司費用、律師及會計師費用及其他相關費用,須符合§67(e)之規定,方可列為扣抵,且其金額將依免稅收入所占比例而受限。規定如下:

- 與信託管理有關的實際已支付或已發生的費用

- 須為僅在以信託形式持有財產時才會產生之費用

- 假設實際支付律師費US$15,000

* 總收入US$50,000(不考慮Capital Gain/Loss)

* 免稅收入US$30,000

* US$30,000 / US$50,000 = 60%

* US$15,000 × 0.6 = 9,000(免稅收入對應的費用不可扣抵)

* US$15,000 – 9,000 = 6,000(可扣抵的律師費)

(4) 1041 表之附表介紹

以下為常見的附表:

① 附表B——計算收入分配扣除

為了預防雙重課稅,在計算信託課稅收入時,必須將分配給受益人的金額自課稅收入中扣除,扣除額以「可分配淨收益」(Distributable Net Income, DNI)為上限。DNI為當年度信託收益可分配給受益人的最高金額,雖然免稅利息因免稅性質不計入課稅收入,然而卻因可以分配給受益人,應計入DNI(將免稅收入納入DNI時,應將免稅收入有關的費用扣除)。另外,由於資本利得回到信託本金中並不分配,因此不能計入DNI裡。

DNI的計算如下:

「收益分配扣除額(IDD)」作為信託稅表的扣抵額(1041表第18 行),為:

可分配淨收益(DNI)–免稅收入;或實際分配–免稅收入,兩者取小。

左頁和下頁圖為1041表附表B及其他資訊,供讀者參考:

在此列舉幾個「其他資訊」欄位中的問題:

Q1.是否有免稅收入?

Q3.是否須申報FBAR(114表)?

以下類型的海外帳戶總額超過10,000美元需要申報FBAR:

- 信託持有某家公司股權超過50%,須申報該公司下的海外金融帳戶。

- 信託本身持有的海外金融帳戶和簽字權帳戶。

Q6.是否有使用到65天分配的選項?

稅務年度結束後的65天內分配視同當年度分配,所以稅務年度結束後須盡快整理信託帳務並預估分配數,若信託所產生的收益在該年度沒有分配給受益人,則需由信託負責繳稅,而稅後所得會納入信託本金中,未來分配時就毋需再繳交所得稅。

Q10.是否須申報8938表?

海外金融資產年底餘額超過50,000美元,或報稅年度任何一天餘額超過75,000 美元就須申報。

② 附表D——資本利得(損失)

由券商發的1099-B表可得資本利得或利損之金額並將數字填入附表D。信託稅表的稅表1040 表,附表D與個人稅表1040表,附表D大致一樣,請見以下說明:

當信託有資本利得時,資本利得的總額(長短期的合計數)會顯示在1041表的第4欄Capital Gain/Loss,長短期資本利得或損失的明細則在附表D,當年度交易資料明細則列在8949表。

同時有資本利得及損失時,資本損失可全額抵減資本利得。當資本損失大於資本利得時,還有以下二種方法可以抵減:

- 抵減其它一般收入。抵減時1041表第 4 欄會顯示負數,直接減少當年度的一般收入,一年可抵減上限為3,000美元。

- 資本損失遞延到未來年度抵減。遞延的長短期資本損失會分別遞延到下一年度,若下一年度有資本利得時會先分別抵減短期及長期資本利得,不足時長短期資本損失與利得之間可以互抵,最後還未抵減完的資本損失則回到方法一,繼續抵減其它收入。遞延的資本損失是沒有年限的,可以一直抵用到用完為止。

③ 附表K-1

美籍受益人收到分配時,來自K-1的收入需要分項填至1040表並附上附表E。

(5) 信託州稅

須依照各州規定判斷是否需要申報信託州稅,由於信託稅法非常複雜,建議與美國會計師討論信託相關申報義務。

(6) 加州541表

即使美國不可撤銷信託設在其他州,但保護人、受益人或是受託相關人士為加州州居民,信託未分配時需申報州稅表541表。

① 申報條件

若保護人、相關受益人或受託相關人士為加州州居民,且符合下列任一情形,受託人即須申報541表:

- 稅務當年度總收入超過10,000美元

- 稅務當年度收入淨額超過100美元

② 申報時間

每年4月15日。若無法於當日完成申報,無需提交紙本延期申請,即可自動獲得6個月延長至10月15日。但應納稅款仍須於4月15日前繳清,以避免產生遲繳罰金。

③ 申報內容

- 情況:該信託的受託人為非加州稅務居民,並有兩位受益人,其中一位為加州稅務居民。

- 實際計算:

—費用根據加州收入占比進行分拆(上方F欄/B欄)

—信託收入(B欄)需先根據加州稅務居民受託人占比計算來進行第一層收入分拆。因該信託無加州受託人,所以第一層計算結果無加州收入(C欄),接下來將尚未分配給加州的收入(D欄)再進行另一次分拆,第二層分拆使用加州受益人占比來計算(E欄),加州受益人占比為50%,因此將有一半收入在第二層分拆為加州收入,最後兩層分拆收入相加則為該信託加州收入(F欄)。

(7) 1040表( 聯邦個人稅)

① 申報時間:每年4月15日,可於4月15日前申報4868 表延期至10月15 日申報。

② 申報條件

符合美國稅務居民之條件且當年度總收入大於以下金額(稅務年度2025 年)即須申報:

- 單身—$14,600

- 夫妻合併/合格寡婦( 鰥夫)—$29,200

- 夫妻分開—$5

- 戶長—$21,900