Publications

美國信託與跨境傳承

第六章 離岸信託移至美國信託實際操作

一、境外信託的陷阱與雷區

對於有財富傳承需求的高淨值華人而言,信託雖稱不上是完美的規劃工具,但在眾多傳承方式中,經過逾千年的發展,已堪稱是最出色的一種;但信託作為財富傳承的工具,在各國、各地區受到不同法律與規則的規範,且依據家族需求的不同,衍生出不同多種類型。信託的設立不僅需要熟悉當地法律的信託與稅務律師進行架構設計與合約擬定,成立後亦需依賴精通信託與稅務的會計師進行管理與維護。此外,隨著家族的變遷與信託所在地法規的調整,需定期檢視與修正信託架構。因此,設立人應保持警惕,因為家族信託一旦出問題,往往是嚴重且難以解決的。在設立人仍在世時,家族精神與文化的凝聚通常能維持信託的穩定,但真正的挑戰往往出現在設立人去世之後。再加上全球法律環境不斷變遷,強權國家對其居民採取強硬的課稅措施,而申請成為該國居民者絡繹不絕,使得稅務問題層出不窮。美國即為一例,其稅制的影響廣泛且複雜,使得家族信託的長期維護充滿挑戰。

此外,家族信託的運作細節至關重要,應建立完善的模型,以預測並應對未來可能發生的執行與分配問題,因此,信託架構需持續優化,適時補充條款,以確保其靈活性與有效性。美國的家族信託制度歷經逾百餘年的發展與調整,至今已相對完善。而英屬維京群島、開曼群島、澤西島、巴哈馬等離岸信託則因具備法律保護機制、保密性、靈活的稅務規劃與資產隔離等優勢,使信託當事人在設計架構時享有更大的自由度。香港與新加坡的私人銀行及家族辦公室,為滿足客戶需求或拓展業務,長期以來亦廣泛運用離岸信託進行家族財富傳承。

然而,近年來,離岸信託受法令遵循要求(如CRS、FBAR),合規成本大幅提升。另一方面,許多家族信託在設立過程中,並非由專業的信託與稅務律師、會計師主導,而是由私人銀行理財顧問或家族辦公室人員推動,這些從業者通常以業務為導向,重點放在理財產品銷售或境外保單推廣,常以標準化的家族信託合約向所有客戶行銷,忽略個別家族的特殊需求,導致信託設立後訴訟案例頻傳,風險隨之增加。

因此,在選擇離岸信託時,應保持謹慎態度,警惕其中可能存在的「陷阱」或「雷區」。以下列舉目前離岸信託面臨的主要問題1:

1 https://www.dehenglaw.com/CN/tansuocontent/0008/022161/7.aspx?MID=0902&AID=

(一)信託設立所需時間與經濟成本

談及離岸信託,客戶往往關注設立所需的時間與經濟成本。這主要取決於信託資產的類型以及與律師、會計師的溝通情況。一般而言,境外信託的設立時間最短約2~3週,最長可能需數個月;設立費用與年度維持費用通常在數萬美元以上,甚至更高。

相較之下,美國家族信託雖然在設立時需考量家族的客製化需求,資產跨境與國際化配置等因素,導致一次性費用可能與離岸信託相當,但美國受託公司選擇更多,信託年度維持費用甚至可低至6,000美元以下。此外,離岸信託除了需考量設立時間與經濟成本,還需注意其衍生的法律爭議與後續解決成本。然而,許多離岸信託機構較少提及這類風險,使客戶在面臨糾紛時,需付出更高昂的時間與金錢成本來應對。

(二)信託設立後的潛在訴訟成本

離岸信託所屬司法轄區多採用英美法系,法院在處理糾紛時通常採取「遵循先例」原則,僅以特殊情況下才會「突破先例」。然而,一旦海外信託發生爭議,訴訟當事人可能涉及多個司法轄區,例如當事人居所地、公司股權所在地、信託設立地、帳戶開設地及實體財產所在地等,導致多個司法轄區的法院可能同時受理案件。這不僅增加了案件的法律複雜性,也使訴訟成本大幅上升。

除了法院收取的案件受理費,當事人還需承擔高額的律師費。境外律師的收費普遍不接受「風險收費」(及勝訴後支付律師費),而是按小時計費。在香港、新加坡等地,處理信託訴訟的專業大律師相對少數,訴訟律師的費用每小時動輒1,000至4,000美元。此外,由於訴訟程序冗長,從起訴前的準備到正式審理,過程可能持續數年,導致訴訟費用累積至「天價」,甚至可能使原告或被告因財務壓力而破產。

相較之下,美國的信託體系較為完善,擁有專門的信託法庭,訴訟律師的費用相對合理,每小時500至700美金已是高標準。此外,由於美國信託法規完整,信託合約架構成熟,訴訟程序相對簡單,能夠有效保障信託設立人及受益人的權益,降低法律風險與訴訟成本。

(三)信託相關爭議解決的時間成本

離岸信託的法律關係與司法管轄權較為複雜,當發生爭議時,可能涉及多個法域的訴訟同時進行,導致訴訟的過程反覆波折、增加時間成本。此外,跨境案件通常因財產爭議的複雜性,使得處理時間大幅延長,再加上語言障礙等因素,進一步拉長訴訟週期。由於離岸信託糾紛通常涉及高額資產,法院多採用普通程序審理,使案件處理時間遠長於一般海外訴訟案件。

相較之下,美國擁有專門的信託法庭,訴訟程序清晰且單一,能夠快速解決信託爭議,大幅縮短解決時間,降低家族財富管理的不確定性與風險。

(四)設立信託的避稅功效可能無法實現

根據《共同申報準則》(CRS),全球金融機構在統計和申報金融帳戶資訊時,必須穿透信託與基金架構,辨別並申報信託金融帳戶的實際控制人(包括委託人、保護人及受益人),並依其所屬國的稅務居民身分進行申報。雖然美國並未加入CRS,但依據《海外金融機構申報》(FATCA),美國對其稅務居民施行類似CRS的資訊申報要求。因此,受CRS與FATCA的約束,海外信託與基金的避稅功能大幅削弱,甚至可能無法實現。

不過,若美國信託的受益人中無美國稅務居民,且信託資產均位於美國境外,而信託設立人與保護人也均為非美國稅務居民,則該信託既能受美國信託法律保護、無須遵循CRS申報規定,又能完全規避美國稅務負擔,實現高度靈活與有效的財富管理,可謂一舉數得。

(五)信託的資產保障功能失效

在離岸信託中,由於信託設立人或保護人對受託人的信譽或職業操守有顧慮,往往希望在信託運作中保有最大限度的掌控權。然而,若信託設立人權力過大,例如設立人可撰擬「意願書」(Letter of Wish)、或將保護人納入受益人範圍,則可能導致信託的獨立性受到質疑,進而影響信託的資產保護功能,使其喪失法律上的有效性。如何在信託架構設計中平衡資產所有權、管理權與收益權,同時維持信託的獨立性,並讓委託人或保護人有適當的影響力,是信託設計的關鍵與專業所在。

相較之下,美國信託透過「指示型信託」(Directed Trust)有效解決此問題。早在30年前,美國德拉瓦州的專業律師與會計師,基於對美國信託法與信託稅法的深入理解,提出了指示型信託的概念。此類信託使得信託資產所有權、管理權與受益權得以平衡,並在維持信託獨立性的同時,讓委託人或保護人仍可發揮適當的影響力。

(六)可移入信託的資產類型受限

並非所有資產都能立即轉移至信託機構(或其控制企業)名下。雖然境外信託可容納的資產類型較為多樣,但通常僅限於境外資產,若涉及境內資產,則需先透過適當的境外控股架構進行轉換,才能納入境外信託。

在美國信託架構下,熟悉跨境財富傳承的會計師與律師深諳中國資產國際化的困難與關鍵技巧,因此在協助中國資產轉移至美國信託時,通常早已採取以下規劃:

1.確定法律主體:先設立美國信託擬制的法律主體,同時建立美國本地適用的法律實體,如LLC(有限責任公司)或C Corp.(股份公司),確保信託架構合規。

2.設立銀行帳戶:開立美國信託及相關法律實體的銀行帳戶,以便後續資產轉移。

3.搭建境外資產轉移橋梁:在第三地設立境外法律實體與銀行帳戶,以此做為中國資產國際化的橋樑。

4.資產合法轉移:透過合法的境外架構及適當的資產操作,使境內資產國際化,最後透過轉讓文件,將第三地的境外法律實體移入美國信託,即完成資產轉移。

(七)信託受託人的道德風險

不同司法管轄區對海外信託受託人的資質要求不一,導致受託人存在極大的道德風險。在不可撤銷的裁量信託中(Irrevocable Discretionary Trust),受託人被賦予較大的自由裁量權,若缺乏有效的監督機制,則委託人與受益人的利益可能遭受侵害。

尤其在境外信託之中,受託人往往由境外私人銀行引介,更甚者,境外信託受託人與私人銀行實為同一集團,採取「一套班子、兩個牌子」的運作模式——受託公司始終不出面,簽署信託文件的通常是銀行理財顧問。在這樣的架構下,受益人對信託財產的實際控制權受到極大限制,財產遭受損失的風險也相對較高。

相較之下,美國信託普遍採用「指示型信託」,此類信託確保信託財產的主導權仍掌握在保護人手中。無論是投資管理還是財產分配,均由保護人來主導,從根本消除了受託人濫權的風險。

(八)信託爭端解決過程與結果的不確定性

海外信託多依據英美法而設立,法官雖然遵循「先例原則」,但在特殊情況下也可能打破先例。因此,海外信託一旦發生爭議,即便在境外同一司法管轄區內,相同的爭議情形可能導致不同的判決結果,增加了爭端的不確定性。

此外,設立人對境外法律的理解有限,加上語言障礙,可能導致信託架構與合約條款的設計存在缺陷,進而埋下未來爭訟的隱憂。這一問題在私人銀行主導的家族信託籌劃中尤為突出,因為銀行的主要目標是維繫客戶資產,而非真正專業地為家族財富傳承提供最優解決方案。許多私人銀行提供的家族信託方案,表面上是以財富傳承為名,實際上以「業務綁定」為核心,一套制式化的信託合約行銷給所有客戶,即便專業信託律師提出修改建議,仍難以調整信託條款,因為信託合約條文往往已偏向私人銀行的立場,且受限於銀行內部的合規要求,無法靈活變更。

相較之下,美國信託採取更靈活的模式,其受託人通常為專業的受託公司,信託合約則由美國信託律師依據客戶需求量身訂製。這種架構不僅能根據客觀環境與家族需求進行調整,甚至在信託成立後仍可適時修改條款,同時仍維持信託的獨立性。這正是美國信託與離岸信託的最大區別。

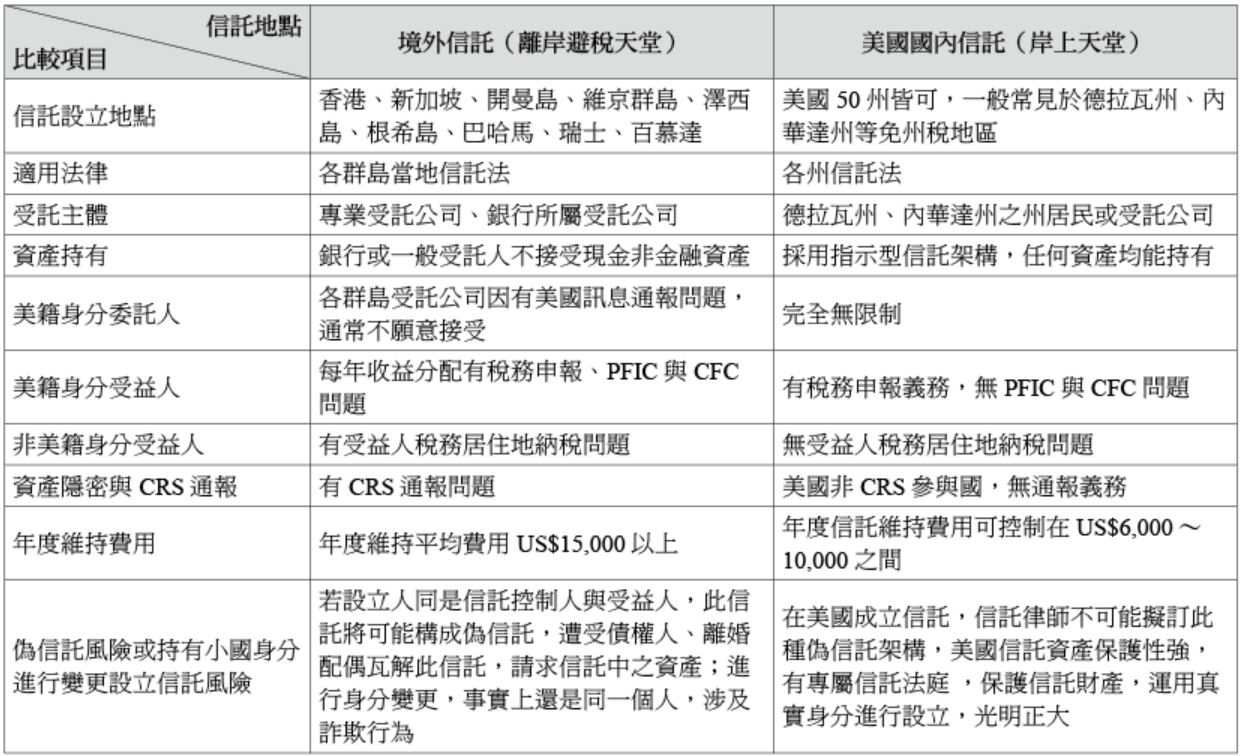

以下表格簡要比較了「境外信託」 與「美國國內信託」的主要差異。

此外,家族信託的運作細節至關重要,應建立完善的模型,以預測並應對未來可能發生的執行與分配問題,因此,信託架構需持續優化,適時補充條款,以確保其靈活性與有效性。美國的家族信託制度歷經逾百餘年的發展與調整,至今已相對完善。而英屬維京群島、開曼群島、澤西島、巴哈馬等離岸信託則因具備法律保護機制、保密性、靈活的稅務規劃與資產隔離等優勢,使信託當事人在設計架構時享有更大的自由度。香港與新加坡的私人銀行及家族辦公室,為滿足客戶需求或拓展業務,長期以來亦廣泛運用離岸信託進行家族財富傳承。

然而,近年來,離岸信託受法令遵循要求(如CRS、FBAR),合規成本大幅提升。另一方面,許多家族信託在設立過程中,並非由專業的信託與稅務律師、會計師主導,而是由私人銀行理財顧問或家族辦公室人員推動,這些從業者通常以業務為導向,重點放在理財產品銷售或境外保單推廣,常以標準化的家族信託合約向所有客戶行銷,忽略個別家族的特殊需求,導致信託設立後訴訟案例頻傳,風險隨之增加。

因此,在選擇離岸信託時,應保持謹慎態度,警惕其中可能存在的「陷阱」或「雷區」。以下列舉目前離岸信託面臨的主要問題1:

1 https://www.dehenglaw.com/CN/tansuocontent/0008/022161/7.aspx?MID=0902&AID=

(一)信託設立所需時間與經濟成本

談及離岸信託,客戶往往關注設立所需的時間與經濟成本。這主要取決於信託資產的類型以及與律師、會計師的溝通情況。一般而言,境外信託的設立時間最短約2~3週,最長可能需數個月;設立費用與年度維持費用通常在數萬美元以上,甚至更高。

相較之下,美國家族信託雖然在設立時需考量家族的客製化需求,資產跨境與國際化配置等因素,導致一次性費用可能與離岸信託相當,但美國受託公司選擇更多,信託年度維持費用甚至可低至6,000美元以下。此外,離岸信託除了需考量設立時間與經濟成本,還需注意其衍生的法律爭議與後續解決成本。然而,許多離岸信託機構較少提及這類風險,使客戶在面臨糾紛時,需付出更高昂的時間與金錢成本來應對。

(二)信託設立後的潛在訴訟成本

離岸信託所屬司法轄區多採用英美法系,法院在處理糾紛時通常採取「遵循先例」原則,僅以特殊情況下才會「突破先例」。然而,一旦海外信託發生爭議,訴訟當事人可能涉及多個司法轄區,例如當事人居所地、公司股權所在地、信託設立地、帳戶開設地及實體財產所在地等,導致多個司法轄區的法院可能同時受理案件。這不僅增加了案件的法律複雜性,也使訴訟成本大幅上升。

除了法院收取的案件受理費,當事人還需承擔高額的律師費。境外律師的收費普遍不接受「風險收費」(及勝訴後支付律師費),而是按小時計費。在香港、新加坡等地,處理信託訴訟的專業大律師相對少數,訴訟律師的費用每小時動輒1,000至4,000美元。此外,由於訴訟程序冗長,從起訴前的準備到正式審理,過程可能持續數年,導致訴訟費用累積至「天價」,甚至可能使原告或被告因財務壓力而破產。

相較之下,美國的信託體系較為完善,擁有專門的信託法庭,訴訟律師的費用相對合理,每小時500至700美金已是高標準。此外,由於美國信託法規完整,信託合約架構成熟,訴訟程序相對簡單,能夠有效保障信託設立人及受益人的權益,降低法律風險與訴訟成本。

(三)信託相關爭議解決的時間成本

離岸信託的法律關係與司法管轄權較為複雜,當發生爭議時,可能涉及多個法域的訴訟同時進行,導致訴訟的過程反覆波折、增加時間成本。此外,跨境案件通常因財產爭議的複雜性,使得處理時間大幅延長,再加上語言障礙等因素,進一步拉長訴訟週期。由於離岸信託糾紛通常涉及高額資產,法院多採用普通程序審理,使案件處理時間遠長於一般海外訴訟案件。

相較之下,美國擁有專門的信託法庭,訴訟程序清晰且單一,能夠快速解決信託爭議,大幅縮短解決時間,降低家族財富管理的不確定性與風險。

(四)設立信託的避稅功效可能無法實現

根據《共同申報準則》(CRS),全球金融機構在統計和申報金融帳戶資訊時,必須穿透信託與基金架構,辨別並申報信託金融帳戶的實際控制人(包括委託人、保護人及受益人),並依其所屬國的稅務居民身分進行申報。雖然美國並未加入CRS,但依據《海外金融機構申報》(FATCA),美國對其稅務居民施行類似CRS的資訊申報要求。因此,受CRS與FATCA的約束,海外信託與基金的避稅功能大幅削弱,甚至可能無法實現。

不過,若美國信託的受益人中無美國稅務居民,且信託資產均位於美國境外,而信託設立人與保護人也均為非美國稅務居民,則該信託既能受美國信託法律保護、無須遵循CRS申報規定,又能完全規避美國稅務負擔,實現高度靈活與有效的財富管理,可謂一舉數得。

(五)信託的資產保障功能失效

在離岸信託中,由於信託設立人或保護人對受託人的信譽或職業操守有顧慮,往往希望在信託運作中保有最大限度的掌控權。然而,若信託設立人權力過大,例如設立人可撰擬「意願書」(Letter of Wish)、或將保護人納入受益人範圍,則可能導致信託的獨立性受到質疑,進而影響信託的資產保護功能,使其喪失法律上的有效性。如何在信託架構設計中平衡資產所有權、管理權與收益權,同時維持信託的獨立性,並讓委託人或保護人有適當的影響力,是信託設計的關鍵與專業所在。

相較之下,美國信託透過「指示型信託」(Directed Trust)有效解決此問題。早在30年前,美國德拉瓦州的專業律師與會計師,基於對美國信託法與信託稅法的深入理解,提出了指示型信託的概念。此類信託使得信託資產所有權、管理權與受益權得以平衡,並在維持信託獨立性的同時,讓委託人或保護人仍可發揮適當的影響力。

(六)可移入信託的資產類型受限

並非所有資產都能立即轉移至信託機構(或其控制企業)名下。雖然境外信託可容納的資產類型較為多樣,但通常僅限於境外資產,若涉及境內資產,則需先透過適當的境外控股架構進行轉換,才能納入境外信託。

在美國信託架構下,熟悉跨境財富傳承的會計師與律師深諳中國資產國際化的困難與關鍵技巧,因此在協助中國資產轉移至美國信託時,通常早已採取以下規劃:

1.確定法律主體:先設立美國信託擬制的法律主體,同時建立美國本地適用的法律實體,如LLC(有限責任公司)或C Corp.(股份公司),確保信託架構合規。

2.設立銀行帳戶:開立美國信託及相關法律實體的銀行帳戶,以便後續資產轉移。

3.搭建境外資產轉移橋梁:在第三地設立境外法律實體與銀行帳戶,以此做為中國資產國際化的橋樑。

4.資產合法轉移:透過合法的境外架構及適當的資產操作,使境內資產國際化,最後透過轉讓文件,將第三地的境外法律實體移入美國信託,即完成資產轉移。

(七)信託受託人的道德風險

不同司法管轄區對海外信託受託人的資質要求不一,導致受託人存在極大的道德風險。在不可撤銷的裁量信託中(Irrevocable Discretionary Trust),受託人被賦予較大的自由裁量權,若缺乏有效的監督機制,則委託人與受益人的利益可能遭受侵害。

尤其在境外信託之中,受託人往往由境外私人銀行引介,更甚者,境外信託受託人與私人銀行實為同一集團,採取「一套班子、兩個牌子」的運作模式——受託公司始終不出面,簽署信託文件的通常是銀行理財顧問。在這樣的架構下,受益人對信託財產的實際控制權受到極大限制,財產遭受損失的風險也相對較高。

相較之下,美國信託普遍採用「指示型信託」,此類信託確保信託財產的主導權仍掌握在保護人手中。無論是投資管理還是財產分配,均由保護人來主導,從根本消除了受託人濫權的風險。

(八)信託爭端解決過程與結果的不確定性

海外信託多依據英美法而設立,法官雖然遵循「先例原則」,但在特殊情況下也可能打破先例。因此,海外信託一旦發生爭議,即便在境外同一司法管轄區內,相同的爭議情形可能導致不同的判決結果,增加了爭端的不確定性。

此外,設立人對境外法律的理解有限,加上語言障礙,可能導致信託架構與合約條款的設計存在缺陷,進而埋下未來爭訟的隱憂。這一問題在私人銀行主導的家族信託籌劃中尤為突出,因為銀行的主要目標是維繫客戶資產,而非真正專業地為家族財富傳承提供最優解決方案。許多私人銀行提供的家族信託方案,表面上是以財富傳承為名,實際上以「業務綁定」為核心,一套制式化的信託合約行銷給所有客戶,即便專業信託律師提出修改建議,仍難以調整信託條款,因為信託合約條文往往已偏向私人銀行的立場,且受限於銀行內部的合規要求,無法靈活變更。

相較之下,美國信託採取更靈活的模式,其受託人通常為專業的受託公司,信託合約則由美國信託律師依據客戶需求量身訂製。這種架構不僅能根據客觀環境與家族需求進行調整,甚至在信託成立後仍可適時修改條款,同時仍維持信託的獨立性。這正是美國信託與離岸信託的最大區別。

以下表格簡要比較了「境外信託」 與「美國國內信託」的主要差異。