Publications

美國信託與跨境傳承

第六章 離岸信託移至美國信託實際操作

四、離岸信託移轉美國信託的類型

美國於2010年通過「美國海外帳戶稅收遵從法」(FATCA),強制要求美籍人士的境外資產透明化。隨後,G20集團於2014年推行「共同申報準則」(CRS),進一步強化全球稅務資訊交換。然而,美國是全球唯一拒絕簽署CRS的國家,使其成為資產配置的新選擇。隨著各國富豪原本隱匿在海外的財富逐步曝光,越來越多離岸信託選擇移轉至美國信託,以實現更高程度的法律與稅務保護。

離岸信託移轉至美國信託的主要類型包括:(一)離岸可撤銷信託移轉至美國可撤銷信託;(二)離岸可撤銷信託移轉至美國不可撤銷信託;(三)離岸不可撤銷信託移轉至美國不可撤銷信託;(四)離岸偽信託移轉至美國不可撤銷信託。

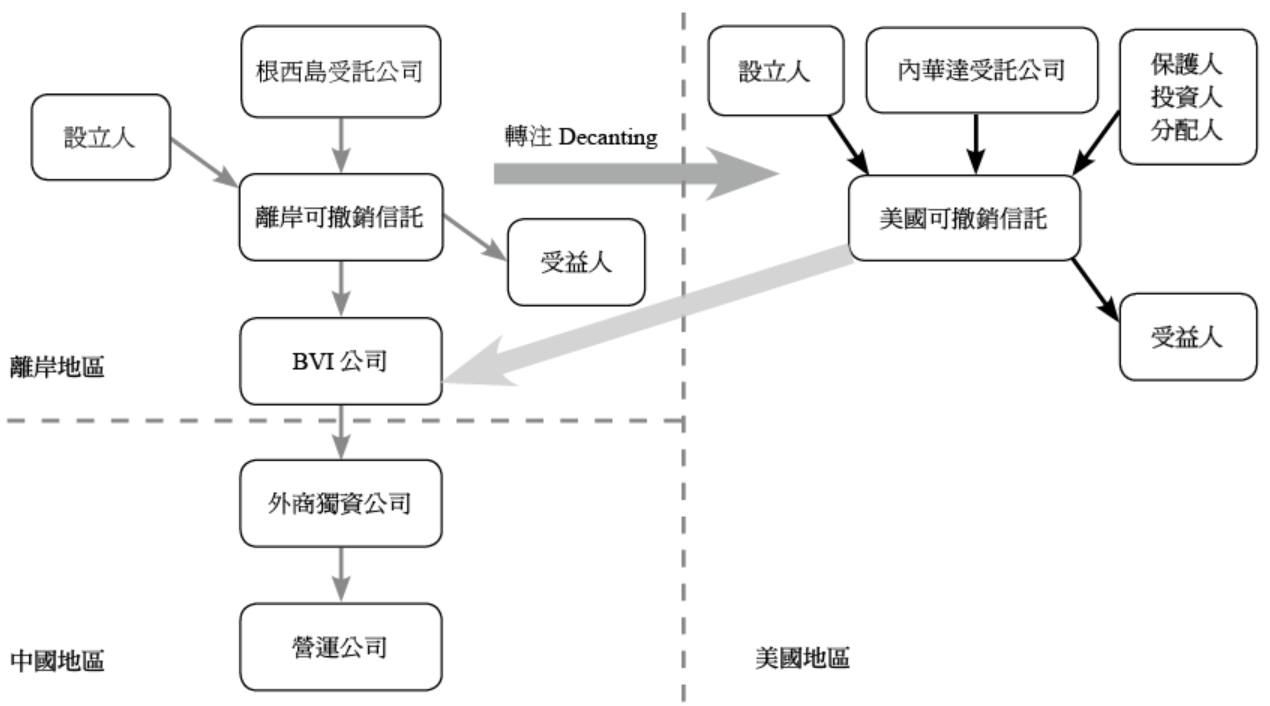

(一)離岸可撤銷信託移轉至美國可撤銷信託

1.適用對象

2.轉移原因

(二)離岸可撤銷信託移轉至美國不可撤銷信託

離岸信託移轉至美國信託的主要類型包括:(一)離岸可撤銷信託移轉至美國可撤銷信託;(二)離岸可撤銷信託移轉至美國不可撤銷信託;(三)離岸不可撤銷信託移轉至美國不可撤銷信託;(四)離岸偽信託移轉至美國不可撤銷信託。

(一)離岸可撤銷信託移轉至美國可撤銷信託

1.適用對象

- 持有美國境外資產,例如中國理財信託、內地企業股權、離岸控股公司股權、以及香港、新加坡等地的離岸金融帳戶。

- 第二代或未來繼承人已經擁有或可能獲得美籍身分。

2.轉移原因

- 延遲資產傳承:短期內不希望立即將資產轉移給下一代,但需提前規劃傳承安排。

- 維持財產掌控權:希望在生前完全掌控財產管理、處分與收益,同時確保未來的傳承安排。

- 原始信託目的不明確:信託設立初衷可能並非為家族傳承,而是基於投資或理財考量,導致長遠規劃存在疑義。

- 信託合法性風險:擔心離岸信託的法律地位不被相關司法管轄區承認,影響資產保護與管理。

- 信託合法性風險:擔心離岸信託發生糾紛時,可能因司法管轄區的爭議而陷入法律困境。

- 離岸信託與環境不穩定:部分離岸司法管轄區(如加勒比海群島)法律變動頻繁,當地法律文化與管理模式與設立人認知存在差異,增加維護與合規的困難。

(二)離岸可撤銷信託移轉至美國不可撤銷信託

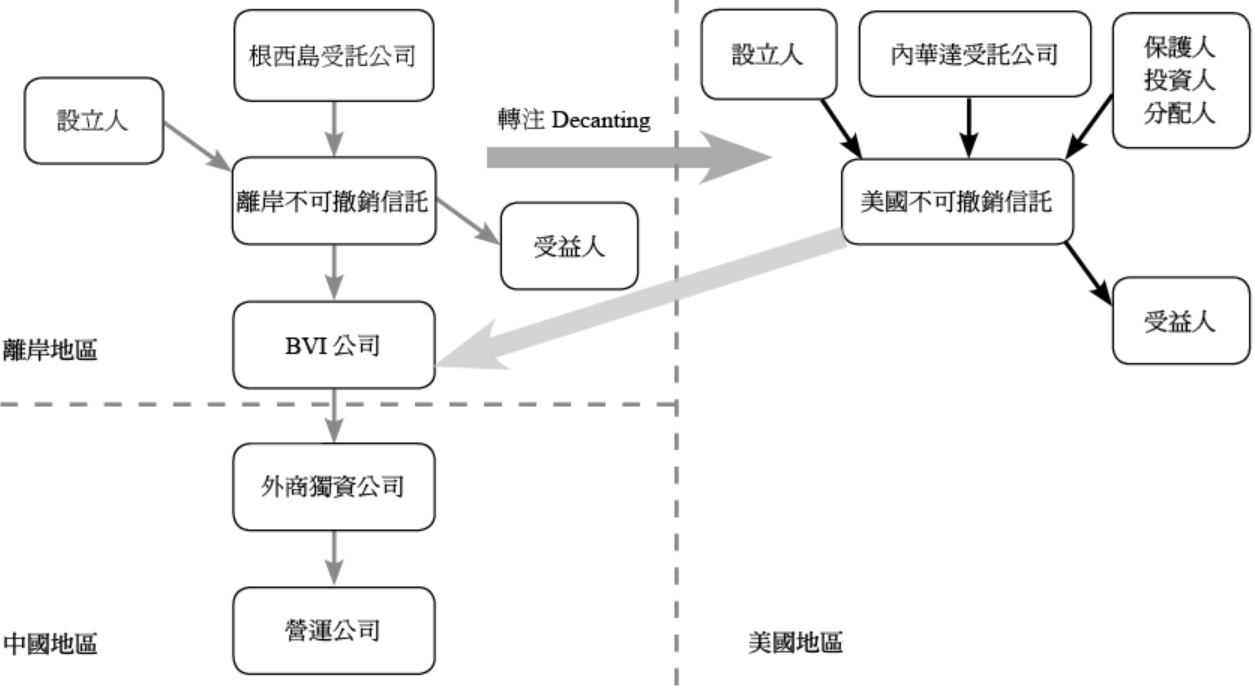

(三)離岸不可撤銷信託移轉至美國不可撤銷信託

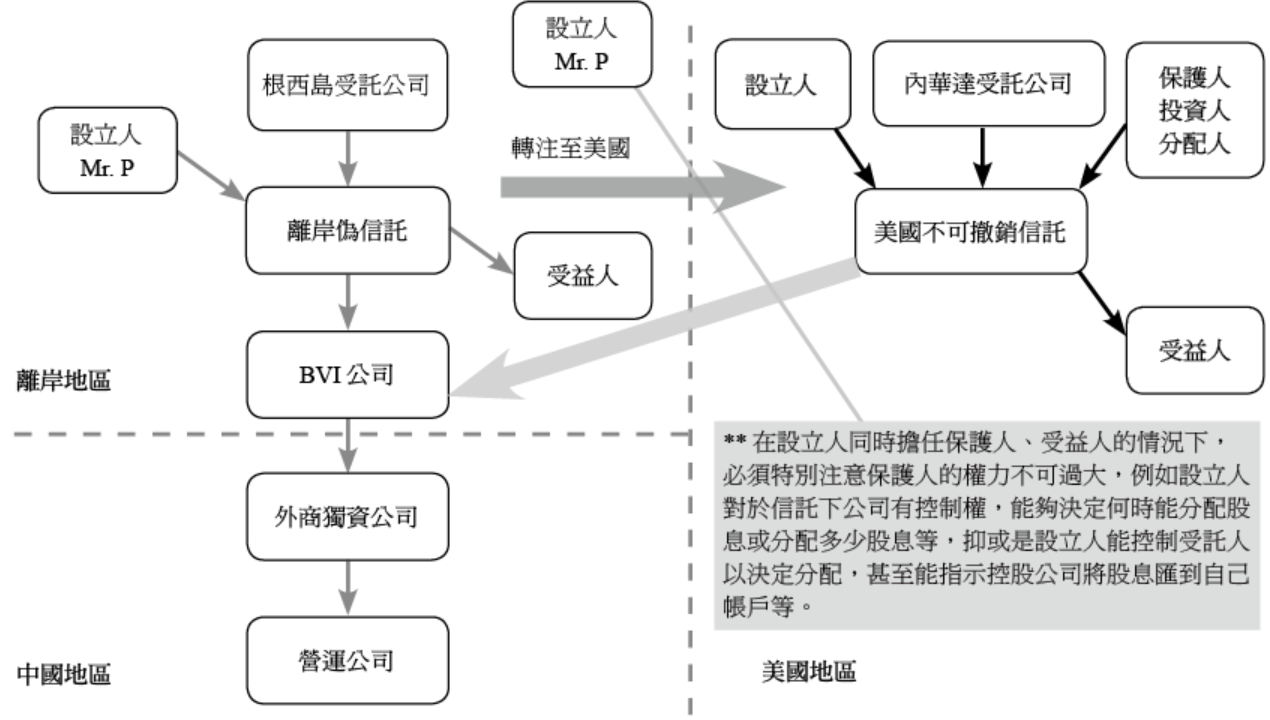

(四)離岸偽信託移轉至美國不可撤銷信託

1.委託人的共同特點:大多希望對信託資產擁有更高的控制權,然而這個趨向往往與信託的安全性成反比。

2.離岸信託的保護範圍:並不適用於不合規資產或「有毒」資產,無法真正提供法律屏障。

3.普加喬夫案——紐西蘭信託保護無效:前「克里姆林宮的銀行家」普加喬夫所設立的五個紐西蘭資產保護信託均未能提供有效保護。這些信託均為「裁量信託」, 普加喬夫同時擔任委託人與酌情受益人,導致債權人有權向信託資產提出索賠。普加喬夫的信託案例顯示:

(1)信託是「虛幻信託」(Illusory Trust):普加喬夫作為委託人、受益人及保護人,擁有廣泛的控制權。他可以指示信託完全按照自己的意願行事,實際上並未將資產控制權真正移轉,意即信託實際上是為普加喬夫所設立的導致信託僅形式上存在,而不具備獨立性。

(2)信託是「欺詐信託」(Sham Trust):信託的真正意圖並非將資產的控制權交予受託人,而是隱藏其對資產的實際控制,從而規避潛在的法律責任。

(3)基於無力償債法令撤銷:即便普加喬夫的信託在法律上是有效的,且信託擁有資產所有權,依據1986年《無力償債法令》第423條,該信託仍可被撤銷,因其設立目的損害了債權人的利益。

4.現有離岸信託可能存在合約瑕疵,設立人、信託保護人(即信託控制人)即信託受益人均為同一人,導致信託的獨立性存疑。

5.現有離岸信託的實際所有人為美籍個人。

6.信託的下一代受益人均是美籍個人。