Publications

美國信託與跨境傳承

第六章 離岸信託移至美國信託實際操作

六、美國境內信託之移轉

境外信託的遷移(Migration)可以被定義為一個建立在美國境外的司法管轄區域,但最終被管理在美國某州信託法中的信託。除了遷移後所更改的條款內容外(如管轄法規),一個遷移的信託會保留原始的協定內容。然而,信託條款內容在轉移至美國信託後,仍可以被適度的修正。例如,在德拉瓦州,得透過非司法和解協議(Nonjudicial Settlement Agreement)或當事人的同意(Consent of the Parties)來修正信託條款。

而信託轉注(Decanting)係指將信託資產從一個信託轉移到另一個信託。信託的轉注有兩種方法,一種是建立一個全新的信託,並制定新的條款,然後將原有信託的資產分配到新的信託中;另一種方法是,將舊信託的資產分配到已經存在的信託以利於受益人。若原始信託特別賦予受託人為一個或多個受益人的利益,將資產分配或指定給另一信託的權力,則可以進行此類轉注;或因為原始管轄區允許信託的轉注行為。這些法規基本上是針對受託人以受益人的利益,而進行分配的普通法權利,其理由是,如果受託人有賦予指定信託財產的權利,那麼受託人為受益人建立第二個信託是合理的。

轉注乃提供了一個方式可用來更新信託條款、更正原先信託條文起草錯誤,或調整以適應目前的信託行政或管理需要、或適應受益人的相關需求;依(原來)信託條文可由保護人指示將原信託資產轉注到一個或多個新信託,各信託合約條款可不相同,且新信託之受益人可以減少不能增加。

轉注通常通過受託人的行動來實現。因為新的信託可以有不同的條款,所以轉注是一種經由設立第二個信託來改變原有信託已與現況不合適條款的方法。然而,將信託資產從原有信託移入到新信託可能會對信託及其受益人產生稅務風險,故在轉注的過程中需要注意每一步的細節。

(一)美國境內信託轉注的原因及注意事項

為符合更新且更現代化的信託法規定,朝代信託可能會運用轉注來達到下列目標:

1.適應信託法變更:若州信託法律發生變更,允許分配委員根據酌情分配權指派信託財產,則「轉注」可用來明確界定分配委員在信託中指派財產的權限。

2.提升信託行政與管理效率:透過合併多個信託以簡化管理、降低成本,提高運作效能。

3.靈活受託人職能與繼任安排:允許解任受託人將特定決策權委派給共同受託人,或根據特定目的或期間任命繼任受託人或共同受託人。例如,新的信託條約可明確指派信託投資指示顧問負責投資決定,避免由較無經驗的受託人做出投資決定。

4.確保信託法律管轄權的統一性:當受託人與受益人居住在不同州時,需確保信託管理、執行及義務是按一致的法律要求。

5.修正信託文件錯誤:若信託條款存在未發現的撰寫錯誤,在信託轉變成不可撤銷之前提下,透過轉注可更正行政、實質或分配上的錯誤,以更準確的反映設立人的原始意圖。

當朝代信託相關受益人情況發生變更時,轉注可發揮下列功能:

1.確保受益人權益與保障:當朝代信託轉變成為不可撤銷信託後,受益人可能面臨債權人求償、婚姻變故、財富分配不均,或收益人為身心障礙人士等情況。透過轉注,資產可轉移至補充需求信託合約中,確保身心障礙的受益人仍具備獲得公共援助的資格。

2.調整信託分配條款:轉注可修改信託的分配機制,例如原信託規定主要受益人在達到特定年紀後終止分配,而轉注至新信託則可使資產持續分配,確保受益人的長期保障。

3.受益人的需求和情況可能會持續變化,因此可能導致當下的處理或繼任受託人的相關問題;轉注信託可用於含括規範共同受託人的人數或票數的條文、利益相關或利益不相關受益人之行政權的區別,或繼任受託人的命令或繼任。

4.合併信託以提高管理效率:轉注可將多個信託合併,簡化行政管理、降低管理成本,並集中投資以提升運作效能。

5.分割或獨立信託資產:透過轉注,信託可依需求將部分資產分割至獨立信託,使部分或全體受益人獲得更適合的財務安排。

6.變更信託管轄權與所在地:若原不可撤銷信託的條款規定特地的管轄法律或所在地,轉注可用來修改信託條款,以因應法律環境、信託管理地點或主要受益人的居住地變更,確保信託運作符合最佳法律與稅務規劃。

為了配合聯邦或州稅的修改,實現更佳的節稅效果,轉注信託可以發揮以下作用:

1.優化隔代贈與計畫(適用於美國設立人之情況):轉注可最大化受益人的隔代贈與稅(GST)豁免額度。例如,若原信託規定主要受益人在達到特定年齡後終止分配,或主要受益人擁有一般任命權,則可透過轉注將信託財產轉移到另一個信託,以充分利用設立人和受益人可適用的GST豁免額度,減少遺產稅負擔。

2.降低或免除州稅負擔:轉注可減少或免除州層級的稅務影響,例如避開州信託所得稅,或透過不同州的所得稅法規之間的相互影響,達到節稅效果。

3.變更信託的管轄法律:若原信託條款不允許變更信託所在地,但受託人希望將信託遷移至稅務環境更有利的州,則可透過轉注來達成,確保信託適用最優稅務條件。

將資產轉移至可能具備更優惠條件的新信託,不僅能優化信託安排,還能作為修改條款與修正設立錯誤的方式。然而,在進行轉注時,須要特別注意:某些信託合約條款需維持不變或不得降低原受益人的權益,例如受益人身分、反永續條款等;轉注前應確認原受託人是否有擁有轉注權力,避免違反信託條款或法律規定。判斷原受託人是否擁有轉注權力,可從以下三個方面考量:

1.信託合約條款

若信託文件給予受託人轉注權力,則可以依據信託合約條款轉注,若信託文件明文不允許轉注,則受託人不能轉注,若信託文件沒有提及是否給予轉注權力也沒有提及是否允許(silent),則看州法是否允許。

2.州法

若信託文件中沒有提及轉注條約,而州法允許受託人轉注,則可以依據州法轉注,若信託文件不允許轉注,而州法明文允許轉注,則受託人還是不能轉注,若信託文件以及州法都沒有提及是否給予轉注權力也沒有提及是否允許(silent),則看普通法的應用。

3.普通法、法庭認可或庭外協議。

(二)轉注的時機及執行程序

轉注的目的通常是保護人欲修改合約中不適用之條款,或是主要受益人欲放棄受益權改當保護人。前提是當原本受益人不再需要信託分配,且有下一代受益人,可由保護人下指示。

為了讓信託法配合聯邦或州稅修改之規定,而有更好節稅效果,位於美國東岸的紐約州於1992年率先頒布信託轉注的法規,惟在資產保護較佳的內華達州和德拉瓦州,信託轉注和分割常規範隸屬於不同的條文。以德拉瓦州為例,轉注規範於12 DE Code§3528(a):

除非合約條款另有明確規定,否則根據遺囑或不可撤銷生存信託的合約條款,擁有授權的受託人(無論是由該受託人酌情決定,或是在顧問的指示或同意下行事)對於一個或多個行使權力的適當物件,動用信託本金(第一信託)進行分配或為之分配利益,可以通過指定全部或部分本金來行使此有利信託(第二信託)受託人的權力,根據設立動用權的合約以外的其他合約,或根據同一合約條款,但除本(a)款另有規定外5:

行使此權力有利於「僅行使權力的受益人為適當對象」的第二信託6;

5 Unless the terms of the instrument expressly provide otherwise, a trustee who has authority (whether acting at such trustee’s discretion or at the direction or with the consent of an adviser), under the terms of a testamentary instrument or irrevocable inter vivos trust agreement, to invade the principal of a trust (the “first trust”) to make distributions to, or for the benefit of, 1 or more proper objects of the exercise of the power, may instead exercise such authority by appointing all or part of the principal subject to the power in favor of a trustee of a trust (the “second trust”) under an instrument other than that under which the power to invade is created or under the same instrument, provided, however, that, except as otherwise provided in this subsection (a):...

6 The exercise of such authority is in favor of a second trust having only beneficiaries who are proper objects of the exercise of the power.

就任何信託而言,已將其捐款視為符合1986年《國內稅收法》(26 USC§2503(b))(以下簡稱「IRC」)中所述免除贈與稅資格的條件。根據IRC §2503(c),第二信託的契約應規定,按照第一信託的契約條款,受益人的剩餘權益應不遲於「該權益應歸屬並可以分配之日」來進行歸屬和分配7。

為了聯邦稅或州稅目的,行使此項權力不得減少根據IRC§2056或§2523或任何相類似可適用的州法律,已扣除婚姻扣除額的信託受益人的收入或單位信託權益8;

此項權力之行使不適用於「限制信託受益人對信託財產所享撤回權」之規定;而該信託受益人為唯一受託人,並得以受託人自身利益為目的進行信託財產之分配。

若考慮轉注就必須篩選新受託人及新信託所在地,此時需思考新的信託成立地之法律是否優於原信託地之法律?同時通知原受託人和新受託人準備轉注程序。以下將說明進行轉注的步驟:

步驟一:將信託從最初的管轄州移至內華達州等具有友善轉注法規的州;除內華達州外,南達科他州、德拉瓦州和阿拉斯加州等具有彈性的轉注法規,也都有利於信託轉注。內華達州相當適合轉注信託,因為該州法規允許較大範圍的修改,過程也更加彈性。舉例來說,與其他州不同的是,內華達州不要求受託人通知受益人信託要進行轉注,因此對受託人和受益人來說有更具隱私。受託人將有權根據信託本身、普通法判例或州法規中的規定,來轉注當今大多數的信託。

步驟二:一旦信託移入內華達州或具有友善轉注法規的其他州,律師將把現有信託中的資產轉注為具有新合約條款的信託。信託可轉注到新的信託或現有的不可撤銷的信託中。

步驟三:轉注信託要適用內華達州的管轄,至少一名受託人必須符合下列情形之一:

1.居住在內華達州的自然人。

2.內華達州的信託公司,例如內華達州的Prestige Trust Company或First American Trust Company。

3.擁有信託執照的內華達州銀行。

不居住於內華達州的客戶可以透過其律師在內華達州增設受託人或共同受託人,以充分利用內華達州對信託的友善管轄權,從而提升信託的靈活性與法律優勢。

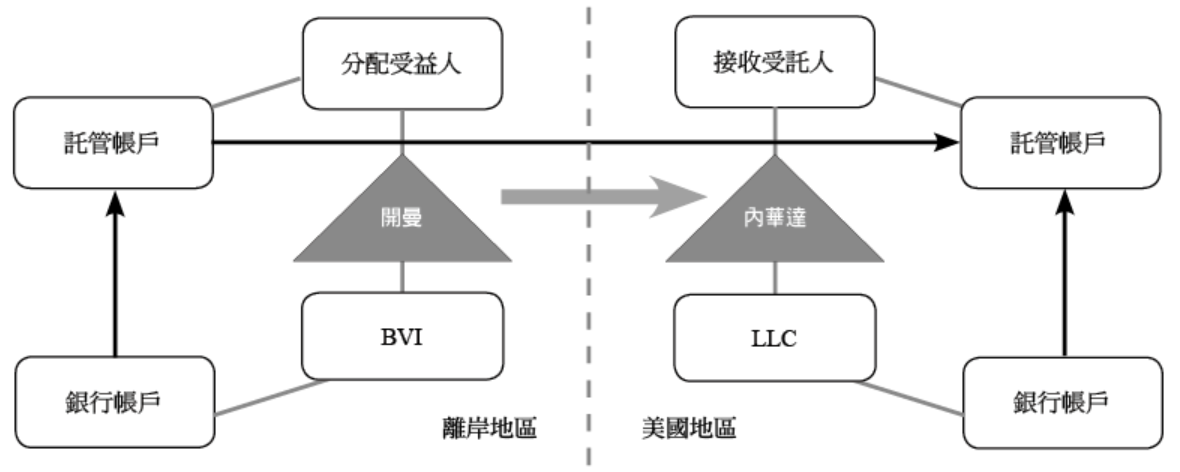

為了避免偽信託之法律問題,建議客戶將資金從公司銀行帳戶打進原信託的託管帳戶再轉入新信託中的託管帳戶,再由新信託將資金打進新信託底下公司之銀行帳戶。

準備原受託人所需資料:

1.提供新信託背景資訊

(1)新受託人以及新信託的全名與地址

(2)新信託的成立日期

(3)新信託的稅務識別號碼(EIN)

2.提供新受託人背景資訊

(1)新受託人的名字

(2)法人註冊證書

(3)法人章程

(4)登記地址

(5)營業地址(若不同於登記地址)

3.提供新受託人的控制人

(1)現任董事名單

(2)兩位指示移轉資產到新信託的董事的識別文件和地址憑據(三個月內)。

例如:付款明細

(3)若指示移轉非以上提供之董事,則須提供以下文件:

新受託人的授權簽署人名單

新受託人通過授權簽署人名單的會議紀錄

4.提供新信託合約

(1)通知新信託所在地律師草擬新信託文件

(2)新信託合約或當地法律需授予新受託人足夠權力來免責與賠償原受託人。

5.提供理由書(Rationale Letter)給原受託人:確認設立新信託和移轉資產的理由。需闡述該移轉是出於對受益人最佳利益以及對其不會產生不利的稅務影響。

6.新受託人提供簽署之資產移轉合約及免責賠償合約(Deed of Appointment and Indemnity)

7.提供新信託所在地之當地律師出具法律意見書(Legal Validity Opinion):確認在當地法律下新信託的合法性及新受託人擔任受託人的能力。

8.提供書面聲明:新受託人確認原信託當年度的稅負在資產移轉至新信託後,由新受託人於下一年負責申報處理。

準備新受託人所需資料:

1.提供原信託合約

2.提供新信託設立相關資料,如原信託設立人背景資料以及財富累積和資金來源。

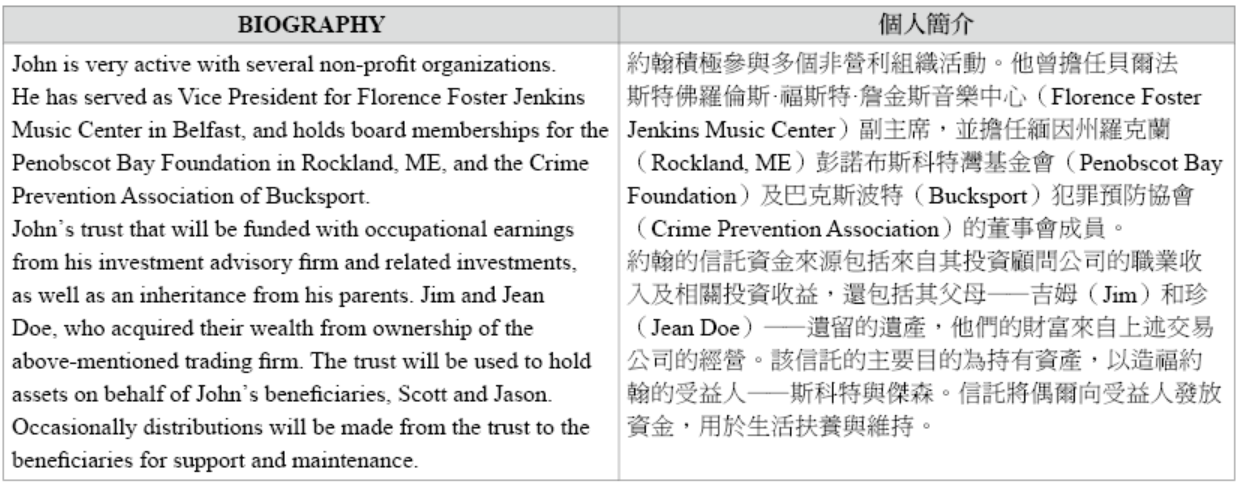

以下為「個人簡介」的撰寫內容及範本:

3.若新受託人要求受益人簽署免責及賠償協議(Release and Indemnity Agreement),需注意簽署此協議是否給受益人帶來稅務風險。

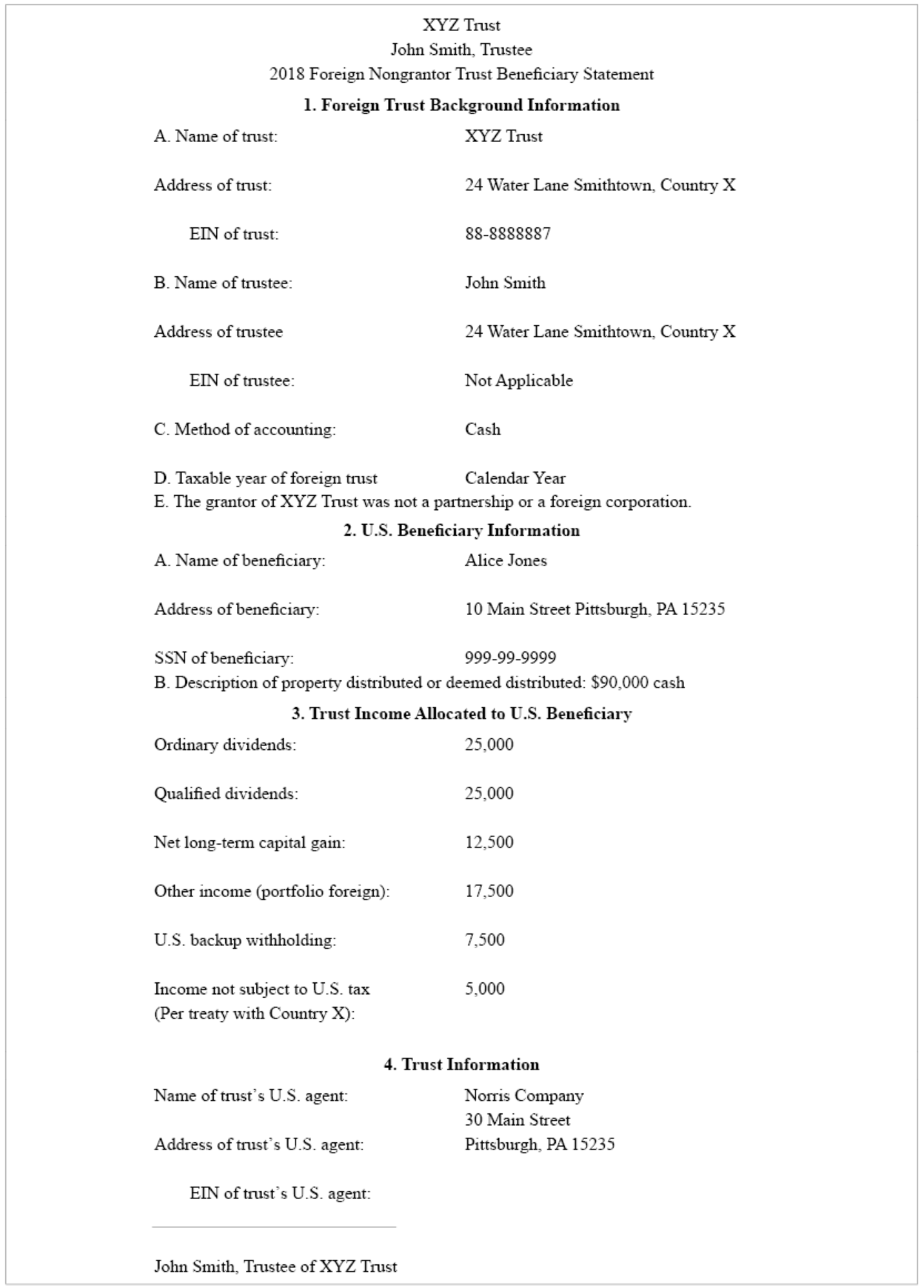

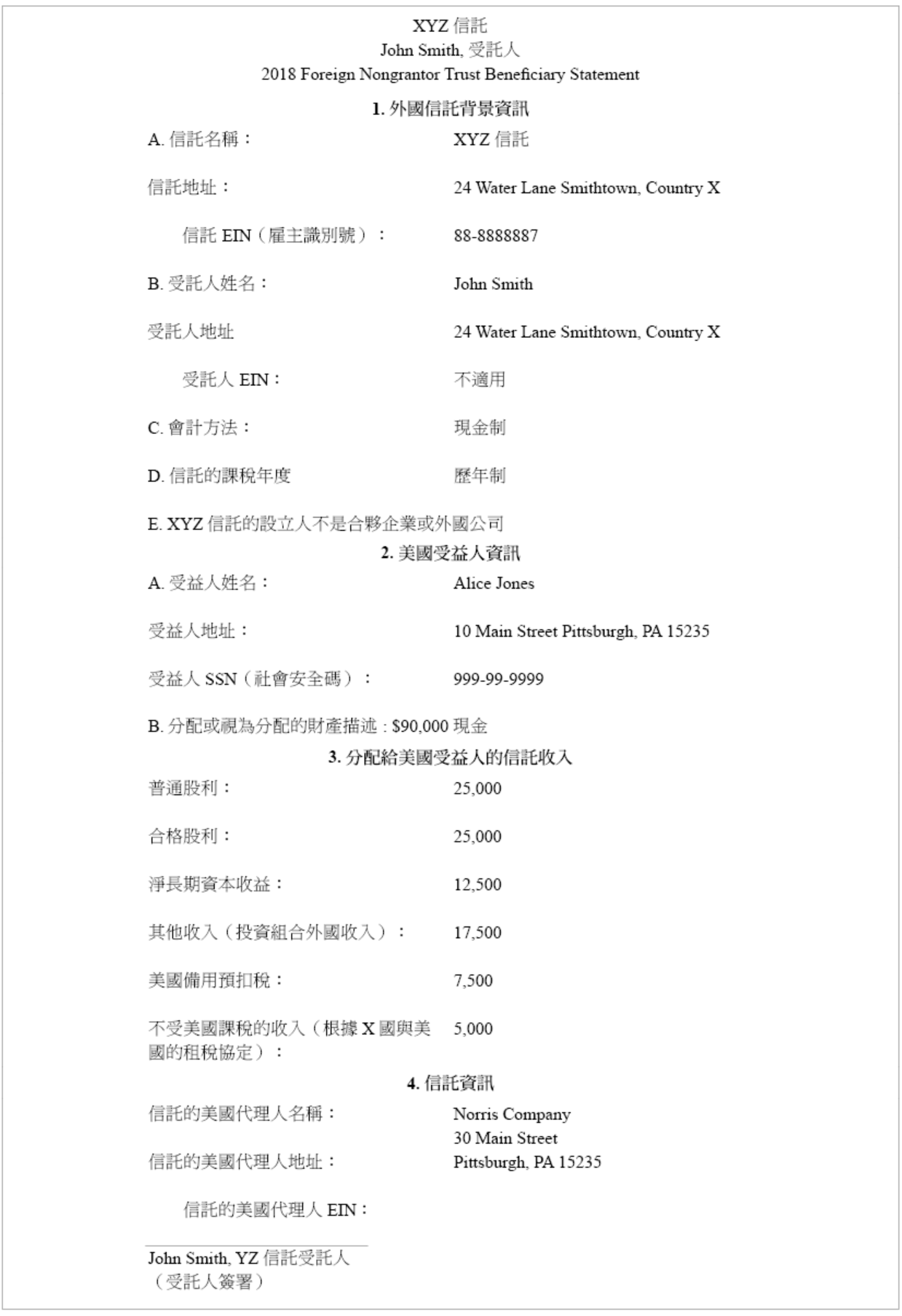

4.原受託人需提供給新受託人當年度之境外非授予人信託受益人聲明(Foreign Nongrantor Trust Beneficiary Statement):

(1)境外信託背景資訊

(2)美國受益人資訊

(3)分配給美國受益人的信託收入

(4)境外信託之美國代理人資訊

(5)境外原信託移轉至美國新信託的收益種類及金額

而信託轉注(Decanting)係指將信託資產從一個信託轉移到另一個信託。信託的轉注有兩種方法,一種是建立一個全新的信託,並制定新的條款,然後將原有信託的資產分配到新的信託中;另一種方法是,將舊信託的資產分配到已經存在的信託以利於受益人。若原始信託特別賦予受託人為一個或多個受益人的利益,將資產分配或指定給另一信託的權力,則可以進行此類轉注;或因為原始管轄區允許信託的轉注行為。這些法規基本上是針對受託人以受益人的利益,而進行分配的普通法權利,其理由是,如果受託人有賦予指定信託財產的權利,那麼受託人為受益人建立第二個信託是合理的。

轉注乃提供了一個方式可用來更新信託條款、更正原先信託條文起草錯誤,或調整以適應目前的信託行政或管理需要、或適應受益人的相關需求;依(原來)信託條文可由保護人指示將原信託資產轉注到一個或多個新信託,各信託合約條款可不相同,且新信託之受益人可以減少不能增加。

轉注通常通過受託人的行動來實現。因為新的信託可以有不同的條款,所以轉注是一種經由設立第二個信託來改變原有信託已與現況不合適條款的方法。然而,將信託資產從原有信託移入到新信託可能會對信託及其受益人產生稅務風險,故在轉注的過程中需要注意每一步的細節。

(一)美國境內信託轉注的原因及注意事項

為符合更新且更現代化的信託法規定,朝代信託可能會運用轉注來達到下列目標:

1.適應信託法變更:若州信託法律發生變更,允許分配委員根據酌情分配權指派信託財產,則「轉注」可用來明確界定分配委員在信託中指派財產的權限。

2.提升信託行政與管理效率:透過合併多個信託以簡化管理、降低成本,提高運作效能。

3.靈活受託人職能與繼任安排:允許解任受託人將特定決策權委派給共同受託人,或根據特定目的或期間任命繼任受託人或共同受託人。例如,新的信託條約可明確指派信託投資指示顧問負責投資決定,避免由較無經驗的受託人做出投資決定。

4.確保信託法律管轄權的統一性:當受託人與受益人居住在不同州時,需確保信託管理、執行及義務是按一致的法律要求。

5.修正信託文件錯誤:若信託條款存在未發現的撰寫錯誤,在信託轉變成不可撤銷之前提下,透過轉注可更正行政、實質或分配上的錯誤,以更準確的反映設立人的原始意圖。

當朝代信託相關受益人情況發生變更時,轉注可發揮下列功能:

1.確保受益人權益與保障:當朝代信託轉變成為不可撤銷信託後,受益人可能面臨債權人求償、婚姻變故、財富分配不均,或收益人為身心障礙人士等情況。透過轉注,資產可轉移至補充需求信託合約中,確保身心障礙的受益人仍具備獲得公共援助的資格。

2.調整信託分配條款:轉注可修改信託的分配機制,例如原信託規定主要受益人在達到特定年紀後終止分配,而轉注至新信託則可使資產持續分配,確保受益人的長期保障。

3.受益人的需求和情況可能會持續變化,因此可能導致當下的處理或繼任受託人的相關問題;轉注信託可用於含括規範共同受託人的人數或票數的條文、利益相關或利益不相關受益人之行政權的區別,或繼任受託人的命令或繼任。

4.合併信託以提高管理效率:轉注可將多個信託合併,簡化行政管理、降低管理成本,並集中投資以提升運作效能。

5.分割或獨立信託資產:透過轉注,信託可依需求將部分資產分割至獨立信託,使部分或全體受益人獲得更適合的財務安排。

6.變更信託管轄權與所在地:若原不可撤銷信託的條款規定特地的管轄法律或所在地,轉注可用來修改信託條款,以因應法律環境、信託管理地點或主要受益人的居住地變更,確保信託運作符合最佳法律與稅務規劃。

為了配合聯邦或州稅的修改,實現更佳的節稅效果,轉注信託可以發揮以下作用:

1.優化隔代贈與計畫(適用於美國設立人之情況):轉注可最大化受益人的隔代贈與稅(GST)豁免額度。例如,若原信託規定主要受益人在達到特定年齡後終止分配,或主要受益人擁有一般任命權,則可透過轉注將信託財產轉移到另一個信託,以充分利用設立人和受益人可適用的GST豁免額度,減少遺產稅負擔。

2.降低或免除州稅負擔:轉注可減少或免除州層級的稅務影響,例如避開州信託所得稅,或透過不同州的所得稅法規之間的相互影響,達到節稅效果。

3.變更信託的管轄法律:若原信託條款不允許變更信託所在地,但受託人希望將信託遷移至稅務環境更有利的州,則可透過轉注來達成,確保信託適用最優稅務條件。

將資產轉移至可能具備更優惠條件的新信託,不僅能優化信託安排,還能作為修改條款與修正設立錯誤的方式。然而,在進行轉注時,須要特別注意:某些信託合約條款需維持不變或不得降低原受益人的權益,例如受益人身分、反永續條款等;轉注前應確認原受託人是否有擁有轉注權力,避免違反信託條款或法律規定。判斷原受託人是否擁有轉注權力,可從以下三個方面考量:

1.信託合約條款

若信託文件給予受託人轉注權力,則可以依據信託合約條款轉注,若信託文件明文不允許轉注,則受託人不能轉注,若信託文件沒有提及是否給予轉注權力也沒有提及是否允許(silent),則看州法是否允許。

2.州法

若信託文件中沒有提及轉注條約,而州法允許受託人轉注,則可以依據州法轉注,若信託文件不允許轉注,而州法明文允許轉注,則受託人還是不能轉注,若信託文件以及州法都沒有提及是否給予轉注權力也沒有提及是否允許(silent),則看普通法的應用。

3.普通法、法庭認可或庭外協議。

(二)轉注的時機及執行程序

轉注的目的通常是保護人欲修改合約中不適用之條款,或是主要受益人欲放棄受益權改當保護人。前提是當原本受益人不再需要信託分配,且有下一代受益人,可由保護人下指示。

為了讓信託法配合聯邦或州稅修改之規定,而有更好節稅效果,位於美國東岸的紐約州於1992年率先頒布信託轉注的法規,惟在資產保護較佳的內華達州和德拉瓦州,信託轉注和分割常規範隸屬於不同的條文。以德拉瓦州為例,轉注規範於12 DE Code§3528(a):

除非合約條款另有明確規定,否則根據遺囑或不可撤銷生存信託的合約條款,擁有授權的受託人(無論是由該受託人酌情決定,或是在顧問的指示或同意下行事)對於一個或多個行使權力的適當物件,動用信託本金(第一信託)進行分配或為之分配利益,可以通過指定全部或部分本金來行使此有利信託(第二信託)受託人的權力,根據設立動用權的合約以外的其他合約,或根據同一合約條款,但除本(a)款另有規定外5:

行使此權力有利於「僅行使權力的受益人為適當對象」的第二信託6;

5 Unless the terms of the instrument expressly provide otherwise, a trustee who has authority (whether acting at such trustee’s discretion or at the direction or with the consent of an adviser), under the terms of a testamentary instrument or irrevocable inter vivos trust agreement, to invade the principal of a trust (the “first trust”) to make distributions to, or for the benefit of, 1 or more proper objects of the exercise of the power, may instead exercise such authority by appointing all or part of the principal subject to the power in favor of a trustee of a trust (the “second trust”) under an instrument other than that under which the power to invade is created or under the same instrument, provided, however, that, except as otherwise provided in this subsection (a):...

6 The exercise of such authority is in favor of a second trust having only beneficiaries who are proper objects of the exercise of the power.

就任何信託而言,已將其捐款視為符合1986年《國內稅收法》(26 USC§2503(b))(以下簡稱「IRC」)中所述免除贈與稅資格的條件。根據IRC §2503(c),第二信託的契約應規定,按照第一信託的契約條款,受益人的剩餘權益應不遲於「該權益應歸屬並可以分配之日」來進行歸屬和分配7。

為了聯邦稅或州稅目的,行使此項權力不得減少根據IRC§2056或§2523或任何相類似可適用的州法律,已扣除婚姻扣除額的信託受益人的收入或單位信託權益8;

此項權力之行使不適用於「限制信託受益人對信託財產所享撤回權」之規定;而該信託受益人為唯一受託人,並得以受託人自身利益為目的進行信託財產之分配。

若考慮轉注就必須篩選新受託人及新信託所在地,此時需思考新的信託成立地之法律是否優於原信託地之法律?同時通知原受託人和新受託人準備轉注程序。以下將說明進行轉注的步驟:

步驟一:將信託從最初的管轄州移至內華達州等具有友善轉注法規的州;除內華達州外,南達科他州、德拉瓦州和阿拉斯加州等具有彈性的轉注法規,也都有利於信託轉注。內華達州相當適合轉注信託,因為該州法規允許較大範圍的修改,過程也更加彈性。舉例來說,與其他州不同的是,內華達州不要求受託人通知受益人信託要進行轉注,因此對受託人和受益人來說有更具隱私。受託人將有權根據信託本身、普通法判例或州法規中的規定,來轉注當今大多數的信託。

步驟二:一旦信託移入內華達州或具有友善轉注法規的其他州,律師將把現有信託中的資產轉注為具有新合約條款的信託。信託可轉注到新的信託或現有的不可撤銷的信託中。

步驟三:轉注信託要適用內華達州的管轄,至少一名受託人必須符合下列情形之一:

1.居住在內華達州的自然人。

2.內華達州的信託公司,例如內華達州的Prestige Trust Company或First American Trust Company。

3.擁有信託執照的內華達州銀行。

不居住於內華達州的客戶可以透過其律師在內華達州增設受託人或共同受託人,以充分利用內華達州對信託的友善管轄權,從而提升信託的靈活性與法律優勢。

為了避免偽信託之法律問題,建議客戶將資金從公司銀行帳戶打進原信託的託管帳戶再轉入新信託中的託管帳戶,再由新信託將資金打進新信託底下公司之銀行帳戶。

準備原受託人所需資料:

1.提供新信託背景資訊

(1)新受託人以及新信託的全名與地址

(2)新信託的成立日期

(3)新信託的稅務識別號碼(EIN)

2.提供新受託人背景資訊

(1)新受託人的名字

(2)法人註冊證書

(3)法人章程

(4)登記地址

(5)營業地址(若不同於登記地址)

3.提供新受託人的控制人

(1)現任董事名單

(2)兩位指示移轉資產到新信託的董事的識別文件和地址憑據(三個月內)。

例如:付款明細

(3)若指示移轉非以上提供之董事,則須提供以下文件:

新受託人的授權簽署人名單

新受託人通過授權簽署人名單的會議紀錄

4.提供新信託合約

(1)通知新信託所在地律師草擬新信託文件

(2)新信託合約或當地法律需授予新受託人足夠權力來免責與賠償原受託人。

5.提供理由書(Rationale Letter)給原受託人:確認設立新信託和移轉資產的理由。需闡述該移轉是出於對受益人最佳利益以及對其不會產生不利的稅務影響。

6.新受託人提供簽署之資產移轉合約及免責賠償合約(Deed of Appointment and Indemnity)

7.提供新信託所在地之當地律師出具法律意見書(Legal Validity Opinion):確認在當地法律下新信託的合法性及新受託人擔任受託人的能力。

8.提供書面聲明:新受託人確認原信託當年度的稅負在資產移轉至新信託後,由新受託人於下一年負責申報處理。

準備新受託人所需資料:

1.提供原信託合約

2.提供新信託設立相關資料,如原信託設立人背景資料以及財富累積和資金來源。

以下為「個人簡介」的撰寫內容及範本:

3.若新受託人要求受益人簽署免責及賠償協議(Release and Indemnity Agreement),需注意簽署此協議是否給受益人帶來稅務風險。

4.原受託人需提供給新受託人當年度之境外非授予人信託受益人聲明(Foreign Nongrantor Trust Beneficiary Statement):

(1)境外信託背景資訊

(2)美國受益人資訊

(3)分配給美國受益人的信託收入

(4)境外信託之美國代理人資訊

(5)境外原信託移轉至美國新信託的收益種類及金額