專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第一章:美國綠卡與財稅規劃

Q5 資金進出美國更方便,移民前、移民後到達美國須先開立美國本地銀行帳戶嗎?

案例

2013 年 3 月 16 日開始,美國大使館和發放簽證的所有領事館實施新的簽證預約、費用支付和文件遞送系統,申請人只需支付簽證手續費 185 美元,並可選擇使用任何在中國發行的借記卡線上支付,也在任何中信銀行分支使用現金支付,或通過中信銀行智慧櫃台繳納,並可在中國超過 1,300 家中信銀行分行中的任一家領取護照。

未來到美國投資、旅遊、探親、短期學習將非常方便。尤其是美國 2008 年金融海嘯後,房市、金融市場逐年復甦,美國 REITs 指數隨著美債上限危機暫緩、QE 規模縮減延後及 PNAV(股價淨值比)折價率高等利多帶動,反彈幅度強勁, 2016、2017 年美國新屋開工數大幅成長。赴美國購房投資者開始日漸增加,投資購房需要資金,若購房需等資金匯到或向銀行談貸款,往往好的房子就會被別的買家買走;此外到美國旅遊消費也需要資金,刷境外信用卡手續費太高,若能在美國有張信用卡則方便多了。若在抵達美國後到銀行開個帳戶,欲購房或股票投資,資金可預先匯入美國帳戶、取得支票、開通網路銀行、一切投資將變得非常方便,若已選好房源,將可立即下訂購買。開好帳戶又有張信用卡,租車、加油、消費就可以不再用境外信用卡,省費用多多;但美國帳戶好開嗎?無美國社會安全碼可申請取得美國信用卡嗎?

專家解析

到了美國除了探親訪友,享受美食、觀賞美景外,筆者認為最重要的是事先去美國本地銀行開個銀行帳戶,不管未來是否移民或在美國投資,到了美國一定免不了消費購物,若用國外信用卡一來有匯差,二來信用卡公司會收取一定之手續費,如果經常要赴美經商或旅遊,開個銀行帳戶同時取得支票與提款卡(借記卡)就方便多了。在美國開戶,我們簡單區分為個人戶及公司戶,簡單說明如下:

個人戶開戶相較於公司開戶簡單,在大城市的華人區裡,大型銀行如美國銀行(Bank of America)、花旗銀行(Citibank)等,均有會講中文的辦事員,只要備好下列資料,大約半小時即可完成。

公司戶部分又區分為美國本地公司帳戶及境外公司帳戶,一般來說美國人成立的美國公司要在美國開戶,是相對簡單的,但如果是外國人成立的美國公司及境外公司要在美國開戶,亦或是公司成立的資金主要來自於境外,近年來可就沒那麼容易了。

結語

華人於美國經商旅遊進出非常頻繁,開好銀行帳戶未來在美國旅遊經商期間方便多多;若想更進一步移民美國者,美國本地之銀行帳戶更不可少,每年繳稅均會使用到美國本地銀行之支票。

近年來洗錢防制(Anti-Money Laundering,簡稱 AML)的趨勢席捲全球,銀行有義務對帳戶資金來源進行深度的合規調查,這幾年動輒千萬甚至上億美金的罰款,導致銀行界人人自危,開戶難度大大增加。

無論是何種類型的帳戶開立,銀行必須詳細瞭解開戶人身分、開戶的動機、目的、帳戶經常餘額、年度帳戶進出金額大小、匯入資金來源、匯出資金用途,是否涉及洗錢或逃漏稅行為,所以在開戶階段的 KYC 及證明文件會越來越繁瑣;尤其針對境外來源的資金,因為其可控性相對美國境內資金要低,加上目前全球反洗錢(AML)日益嚴格,即便帳戶順利開立下來,往後的資金操作仍有可能會被逐筆檢視,甚至進而要求補充資金來源的有力說明,美國帳戶的操作也將越來越受限。

若有機會可於美國完成銀行帳戶開立,取得支票、提款卡與開通網路銀行,絕對讓您的美國生活或旅遊方便不少。

2013 年 3 月 16 日開始,美國大使館和發放簽證的所有領事館實施新的簽證預約、費用支付和文件遞送系統,申請人只需支付簽證手續費 185 美元,並可選擇使用任何在中國發行的借記卡線上支付,也在任何中信銀行分支使用現金支付,或通過中信銀行智慧櫃台繳納,並可在中國超過 1,300 家中信銀行分行中的任一家領取護照。

未來到美國投資、旅遊、探親、短期學習將非常方便。尤其是美國 2008 年金融海嘯後,房市、金融市場逐年復甦,美國 REITs 指數隨著美債上限危機暫緩、QE 規模縮減延後及 PNAV(股價淨值比)折價率高等利多帶動,反彈幅度強勁, 2016、2017 年美國新屋開工數大幅成長。赴美國購房投資者開始日漸增加,投資購房需要資金,若購房需等資金匯到或向銀行談貸款,往往好的房子就會被別的買家買走;此外到美國旅遊消費也需要資金,刷境外信用卡手續費太高,若能在美國有張信用卡則方便多了。若在抵達美國後到銀行開個帳戶,欲購房或股票投資,資金可預先匯入美國帳戶、取得支票、開通網路銀行、一切投資將變得非常方便,若已選好房源,將可立即下訂購買。開好帳戶又有張信用卡,租車、加油、消費就可以不再用境外信用卡,省費用多多;但美國帳戶好開嗎?無美國社會安全碼可申請取得美國信用卡嗎?

專家解析

到了美國除了探親訪友,享受美食、觀賞美景外,筆者認為最重要的是事先去美國本地銀行開個銀行帳戶,不管未來是否移民或在美國投資,到了美國一定免不了消費購物,若用國外信用卡一來有匯差,二來信用卡公司會收取一定之手續費,如果經常要赴美經商或旅遊,開個銀行帳戶同時取得支票與提款卡(借記卡)就方便多了。在美國開戶,我們簡單區分為個人戶及公司戶,簡單說明如下:

個人戶開戶相較於公司開戶簡單,在大城市的華人區裡,大型銀行如美國銀行(Bank of America)、花旗銀行(Citibank)等,均有會講中文的辦事員,只要備好下列資料,大約半小時即可完成。

- 選擇銀行時,建議優先考慮加入 FDIC(Federal Deposit Insurance Corporation,聯邦存款保險公司)的會員銀行。也就是若銀行倒閉時,存款戶在 25 萬美元以內的存款額度都是受到保障的。在全美都有分支機構的銀行不太可能倒閉,加上 ATM 的設立點又多,取錢容易存錢也方便。

- 攜帶證件:入境美國之護照及有照片之證件,例如美國身分證或國際駕照(需要雙證件)。

- 英文地址:以方便日後寄對帳單及或更新提款卡,須事先翻好英文地址,且最好有當地的地址,若沒有可暫時先用朋友地址。

- 存入美元:新開戶者通常會被要求維持最低存款,若 低於該數額,銀行將收取服務費用(每月約 12~25 美元不等,金額依各家銀行政策而定)。

- 取得臨時支票並告知印制最基本的支票,以方便必要時使用(若為新移民,未來每年均要申報美國稅,可能需要開立美國本地銀行之支票),取得支票後請記下支票之簽名字樣,避免未來開立支票時忘記。

- 測試一下提款卡,輸入開戶時留下之密碼,確認可否提領款項。

- 大部分銀行都有提供網路銀行(Online Banking)服務,請在開戶時同時申請此服務,當回到中國或台灣時,仍然可以付款或查詢帳戶餘額。

- 若是新移民,剛到美國報到取得綠卡,且是第一次在美國銀行(Bank of America)開戶,則可試著申請擔保信用卡(Secured Credit Card)在帳戶內存放信用卡額度,以建立美國本地之信用,使用 1 年之後有刷卡紀錄則可立即取得美國本地信用卡,建立美國本地之信用,方便未來貸款或相關消費支付。

- 若非美國公民、綠卡持有者,亦無美國社會安全碼,欲至美國花旗銀行開戶,在此情況下,只要備妥入境美國護照、加上境外前 3 個月的英文納稅證明一樣可以申領美國花旗銀行的信用卡。

- 美國公民或綠卡持有者需要填寫 W-9 表,每年銀行會發給 1099 表,以供申報所得稅,若為非稅務居民,則應填 W-8 表,以作為免繳利息所得稅之證明,才不會被預扣稅款。

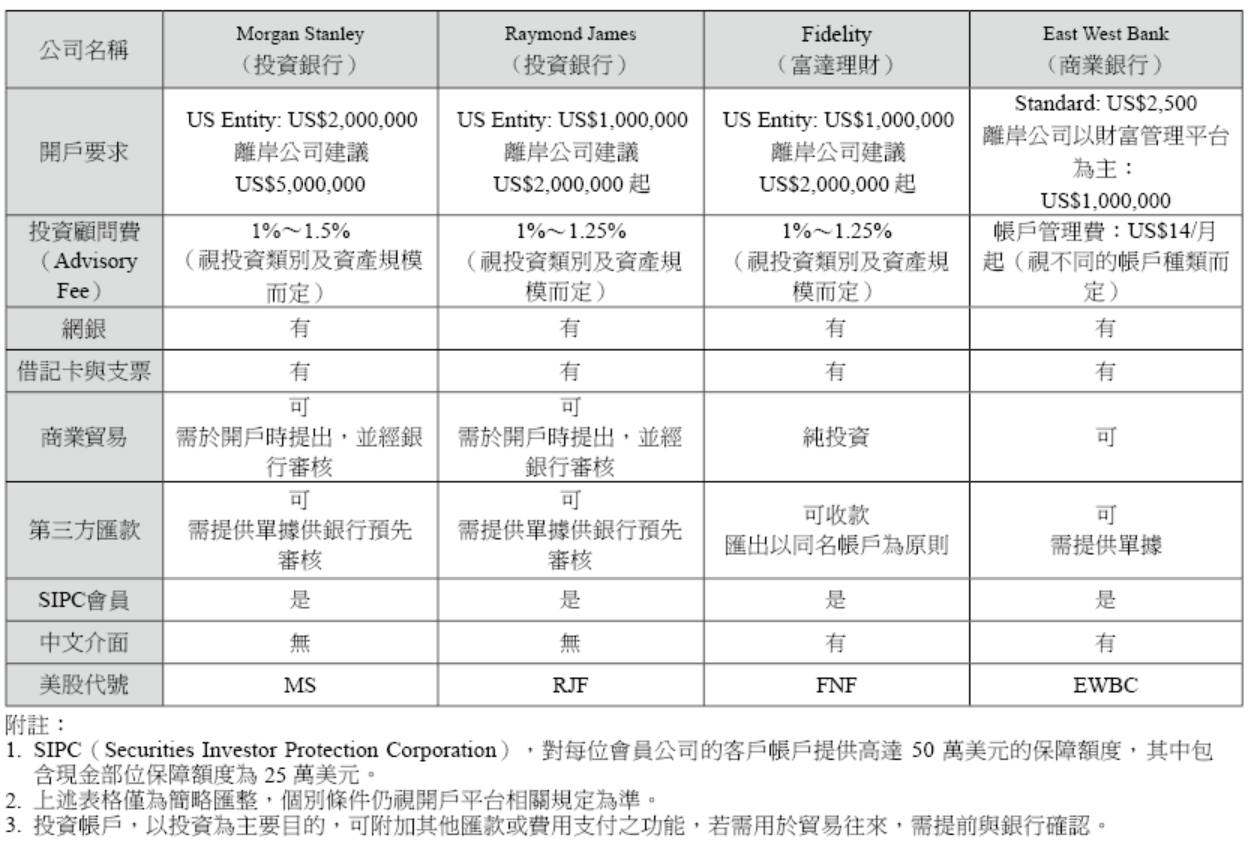

- 若想在美國進行證券相關投資,目前最有效率與方便的方式即是進行網路交易,可於下列比較表中選擇一個證券公司開立證券帳戶,原則上需準備下列資料:

- 填寫帳戶開立申請表;

- 提供有照片的有效身分證影本或護照內頁的影本;

- 地址證明(3 個月內任何 1 個月的銀行所開立的英文地址證明或信用卡月結單、家用水電瓦斯單、手機或電話帳單等擇一);

- 非美國稅務居民應填寫 W-8BEN 表,非美國稅務居民買賣美國證券,所得之資本利得(Capital Gain)免予扣繳美國所得稅,開戶時請填寫美國國稅局提供的 W-8BEN 表,以便享受免稅優惠。惟外國投資人所得的現金股利(Dividends)仍然必須繳交美國政府所得稅(目前為 30%)。

公司戶部分又區分為美國本地公司帳戶及境外公司帳戶,一般來說美國人成立的美國公司要在美國開戶,是相對簡單的,但如果是外國人成立的美國公司及境外公司要在美國開戶,亦或是公司成立的資金主要來自於境外,近年來可就沒那麼容易了。

- 美國公司戶應備文件,根據不同設立州別,公司的文件亦有所區別,基本上攜帶您公司設立完成後的全部文件,由公司的董事/經理親自前往銀行櫃台辦理開戶,除填寫一般開戶文件外,也需與銀行進行面談,了解公司的開戶目的、營業範圍、往來地區(國家)、預計資金往來狀況等,當然其中最重要的就是資金來源。實務中有些商業銀行在開戶時或許不多過問客戶的資金來源,主要針對公司日後的營運方向進行了解。然而在帳戶順利開立完成後,當資金自境外匯入時,銀行端便會發起一連串的合規調查,以確認不涉及非法資金或有洗錢的疑慮,如客戶如無妥善處理,則可能導致帳戶的使用發生阻礙,甚至進而被關戶,這絕對不是客戶所樂見,因此,更應謹慎處理。

- 開戶方式,一般來說商業銀行皆以本人親赴銀行櫃台方式辦理,開戶門檻及管理費較低,但較少有專人提供服務,因此客戶對帳戶的可控性較低;當然也有較為靈活的開戶方式──通訊開戶,多由私人銀行或投資帳戶提供,客戶無須親赴銀行櫃台進行開戶,由指定的客戶經理在了解客戶的背景、資金來源及帳戶操作需求後,可先進行預審,通過郵件/傳真等方式提供開戶文件供客戶簽署後回傳,便可完成開戶程序。此類帳戶的門檻以及管理費相對較高,但好處是帳戶有專人幾近 24 小時的服務,可控性較高,客戶比較不會無預警的面臨銀行三不五時的合規調查,對時常穿梭於各國的高資產商務人士,或許是更受歡迎的選項。

- 配套服務,公司戶與個人戶相同,都可申請支票、借記卡等。但有一點需注意,在美國,網銀的轉帳限額不高,超過一定限額的匯款需要通過 ACAT 綁定轉帳,並進行電話照會。

- 境外公司於美國開戶,目前的現況是較美國公司開戶要難上許多,無論是商業銀行或是私人銀行,對於境外公司想要在美國開戶,首先面臨的問題就是境外公司的註冊地以及董股的國籍,這會是第一道關卡。各家銀行都有其高風險國家清單,雖說並非全部的高風險國家都開不了戶,但無疑又添加了開戶的難度,更不用說 KYC(Know Your Customer,簡稱 KYC)的強度及深度都要再上一層樓,因此,大部分的銀行皆會設置一定的開戶門檻,畢竟銀行要耗費極高的時間成本來調查並維護帳戶。

結語

華人於美國經商旅遊進出非常頻繁,開好銀行帳戶未來在美國旅遊經商期間方便多多;若想更進一步移民美國者,美國本地之銀行帳戶更不可少,每年繳稅均會使用到美國本地銀行之支票。

近年來洗錢防制(Anti-Money Laundering,簡稱 AML)的趨勢席捲全球,銀行有義務對帳戶資金來源進行深度的合規調查,這幾年動輒千萬甚至上億美金的罰款,導致銀行界人人自危,開戶難度大大增加。

無論是何種類型的帳戶開立,銀行必須詳細瞭解開戶人身分、開戶的動機、目的、帳戶經常餘額、年度帳戶進出金額大小、匯入資金來源、匯出資金用途,是否涉及洗錢或逃漏稅行為,所以在開戶階段的 KYC 及證明文件會越來越繁瑣;尤其針對境外來源的資金,因為其可控性相對美國境內資金要低,加上目前全球反洗錢(AML)日益嚴格,即便帳戶順利開立下來,往後的資金操作仍有可能會被逐筆檢視,甚至進而要求補充資金來源的有力說明,美國帳戶的操作也將越來越受限。

若有機會可於美國完成銀行帳戶開立,取得支票、提款卡與開通網路銀行,絕對讓您的美國生活或旅遊方便不少。